2024-08-09 10:23:12

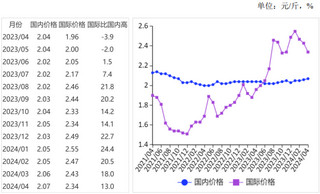

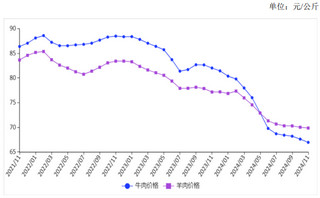

【本月特点】猪肉价格显著上涨图表:2024年6月猪肉价格走势图 资料来源:农业农村部【后期走势】生猪产能处于绿色调控合理区域,猪肉市场供应将保持相对合理水平,消费进入传统旺季,预计近期猪肉价格小幅上涨。【详情】(一)生猪及猪肉价格上涨。生猪产能调减基本到位,猪肉消费进入季节性上升通道,带动猪价上涨。生猪养殖盈利,部分养殖场(户)对后市持乐观态度,二次育肥现象有所增加,屠宰企业收购生猪的成本提高,助推猪肉价格上涨。据农业农村部数据,1-5月累计,规模以上生猪屠宰企业屠宰量13604万头,同比增0.8%,其中,5月份屠宰量2666万头,环比增4.0%,同比减5.0%。5月份能繁母猪存栏环比增0.2%,同比减6.2%。6月份猪肉集贸市场价为每公斤28.31元,环比涨12.2%,同比涨19.2%;生猪集贸市场价每公斤18.15元,环比涨16.4%,同比涨26.1%;仔猪集贸市场价每公斤43.58元,环比涨12.6%,同比涨24.6%。(二)生猪养殖实现全面盈利。猪肉价格上涨叠加饲料成本下降,生猪养殖转入全行业盈利。据国家发展改革委监测,6月份猪粮比价为7.47:1,比上月提高0.92个点。6月份全国饲用玉米