2024-06-06 18:07:37

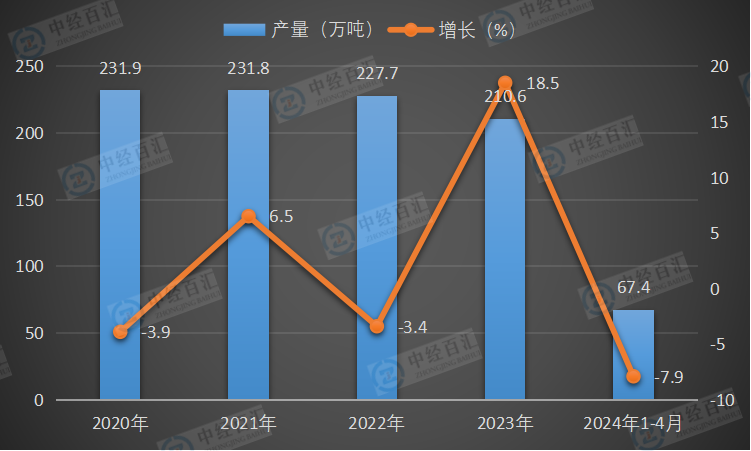

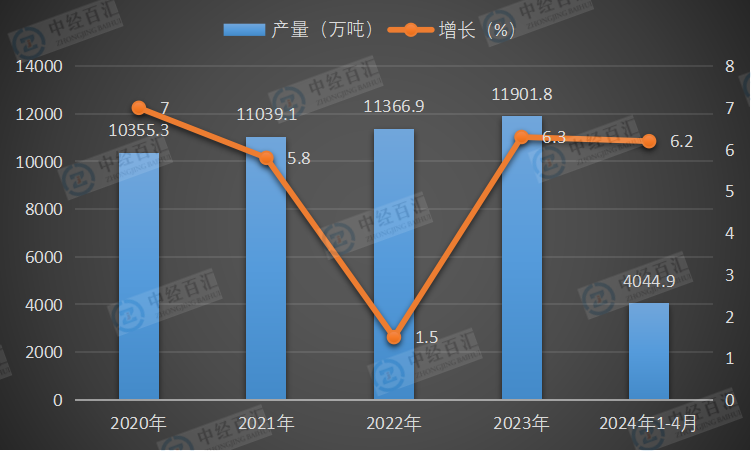

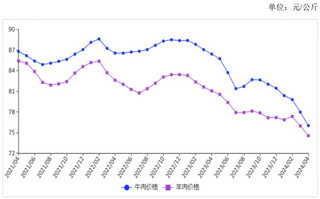

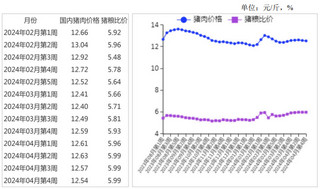

【本月特点】牛羊肉价格继续下跌图表:2021-2024年4月牛羊肉价格走势图 资料来源:农业农村部【后期走势】短期内牛羊肉市场供应保持当前水平,消费依然处于季节性淡季,牛羊存栏较上年同期略有减少,预计牛羊肉价格下跌,但跌幅有所收窄。【详情】(一)牛羊肉价格持续下跌。当前,国内牛羊肉产量保持增长,国外进口量继续增加,消费处于淡季,价格持续下跌。4月,牛肉集市均价每公斤76.04元,环比跌2.5%,同比跌12.0%;羊肉集市均价每公斤74.58元,环比跌1.9%,同比跌8.0%。从主产省来看,牛肉主产省(河北、辽宁、吉林、山东、河南)月度集市均价每公斤64.02元,环比跌3.9%,同比跌17.8%;羊肉主产省(河北、内蒙古、山东、河南、新疆)月度集市均价每公斤67.47元,环比跌1.7%,同比跌10.0%。从活畜方面看,活牛价格每公斤27.83元,环比跌4.5%,同比跌20.6%;活羊价格每公斤33.30元,环比跌2.5%,同比跌10.1%。(二)1-3月累计,牛羊肉进口量同比均增。国外牛羊肉价格水平低于国内,牛羊肉进口量增加。牛肉:3月份,进口量24.31万吨,环比增7.2%,同比增15.2%,进口额