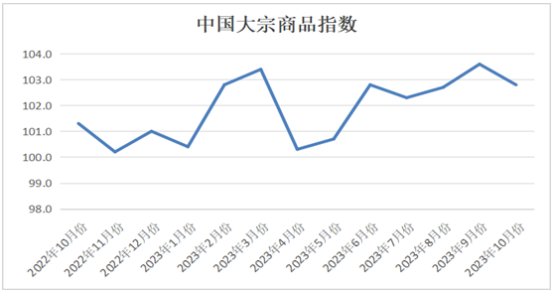

由中国物流与采购联合会调查、发布的2023年10月份中国大宗商品指数(CBMI)为102.8%,较上月回落0.8个百分点,指数在连续两个月上升后出现回落。各分项指数中,供应指数、库存指数双双上升,供应指数连续三个月上升,且本月升幅加大,销售指数则自一年来的高位回落。从本月指数的变化情况来看,历来9、10月份都是传统消费旺季,而今年在“金九”强势出现后,“银十”跟随的步伐有所放缓,显示当前国内经济仍处于恢复进程,在存量需求释放后新增需求不足,市场需求并未如预期般继续恢复。但从指数变化来看,反映当前市场需求是扩张态势回落,这主要是前几个月持续回升带来的高基数效应,国内需求在各项稳投资促消费政策的贯彻落实下仍有稳定的基础。不过,随着商品价格整体下挫,生产企业利润收缩,但产品产量未见减少,市场供应增速仍在加快,供需两端显露失衡的状况,所以本月市场库存量时隔四个月后开始出现上升态势。本月指数回落,既有基数偏高和季节性因素的影响,但也表明当前国内大宗商品市场,特别是需求回升动能仍显不足。进入11月份,行业基本面难有实质性的改善,虽然基建投资持续发力,但房地产行业仍然没有走出颓势,随着气温下降,北方地区施工将会减少,后期需求将会继续收缩,供需矛盾将会进一步加剧,预计11月份,国内大宗商品市场运行压力将明显加大,整体商品价格重心仍将下移。不过,如果商品价格整体继续走弱,生产企业利润将会进一步被削弱,届时将会对商品生产产生一定的影响。另外,四季度在市场内生动力稳定释放以及稳经济政策进一步发力的情况下,国内经济回稳向好运行仍具备基础。在宏观政策利多的护航以及商品供应预期下降的背景下,我们认为大宗商品市场底部支撑较为强烈,价格整体回落的空间有限,而煤炭、成品油及和石油相关的部分产品,受其特殊基本面的情况影响,价格有望延续涨势或出现反弹的情况。

图表:2022-2023年10月中国大宗商品指数

资料来源:中国物流与采购联合会

供应增速持续加快。2023年10月份,大宗商品供应指数继续上升,当月较上月上升0.5个百分点,至103.9%,指数三连升至近四个月以来的最高。从目前商品供应端的情况来看,利润、需求和预期是企业生产的主要推手,导致各商品供应状况略有不同。从8月份开始,随着传统消费旺季的来临,加之国内经济和制造业的复苏,市场需求持续回暖,商品生产企业对后市预期良好,生产热情高涨,与此同时,物流行业整体平稳运行,也令生产企业原材料的供应得到有效保障,给生产企业生产提供支撑,商品产量开始回升,本月大部分商品产量继续回升,特别是生产企业对后市预期良好,生产热情高涨,整体商品供应增速持续加快。各主要商品中,铁矿石、煤炭、有色金属和汽车供应量继续增加,且增速加快,钢铁和化工供应量虽有增加,但受企业生产利润收缩的影响,增速有所减缓,本月成品油受主营及地方炼厂开工率整体走低的影响,市场供应量自2022年6月份以来,首次出现下降的格局。本月铁矿石、煤炭、有色金属和汽车供应量较上月分别增加4.7%、7.1%、6.7%和6.5%,增速较上月分别加快3.0、2.3、1.9和1.9个百分点;钢铁和化工供应量较上月分别增加1.8%和2.6%,增速较上月分别减缓1.4和0.9个百分点;本月成品油供应量较上月减少3.1%。

销售增速开始减缓。2023年10月份,大宗商品销售指数结束之前的两连升,出现回调,当月较上月回落2.6个百分点,至102.8%,显示国内大宗商品市场在“金九”表现良好之后,“银十”有所走弱,本月市场销售增速出现减缓。这主要是:首先,虽然国内经济仍在温和复苏,但房地产行业的拉动作用在减弱,需求未能呈现爆发性增长,基建项目推进也有所放缓,特别是房地产消费市场陷入冰点,市场信心略显不足;其次,市场价格高位下行,也抑制了投机需求的释放,终端需求企业也以消耗库存为主,备货需求不高;最后,随着三季度以来,市场销售量持续增加,基数较高,本月增速减缓也属正常回归。各主要商品中,除煤炭销售量有所减少外,其余品种仍呈现增加态势,但除钢铁外,其他品种销售增速均有所放缓。本月钢铁销售量较上月增加6.3%,增速较上月加快2.2个百分点;铁矿石、成品油、有色金属、化工和汽车销售量较上月分别增加2.9%、1.6%、0.5%、2.9%和3.7%,增速较上月分别减缓4.0、5.0、6.4、2.9和2.2个百分点;本月煤炭受季节性因素的影响,销售量时隔四个月后再现下降格局,当月较上月减少0.2%。

商品库存止降回升。2023年10月份,大宗商品库存指数止降回升至101.0%,较上月回升1.4个百分点,升至近八个月以来的最高点,整体商品库存量在连续四个月减少的情况下,本月出现增加,显示由于供应端增速持续加快,但终端需求有所减弱,市场供需出现失衡的局面,商品库存开始积压,库存压力有所显现。从各主要商品库存情况来看,钢铁和铁矿石库存量继续减少,其余品种库存量继续增加,且增速加快。本月钢铁库存量较上月减少2.5%,降幅较上月扩大1.9个百分点;铁矿石库存量较上月减少0.9%,在供应恢复增加的情况下,本月降幅较上月收窄1.8个百分点;本月煤炭、成品油、有色金属、化工和汽车库存量较上月分别增加4.4%、3.2%、3.8%、4.1%和4.2%,增速较上月分别加快1.9、3.0、3.4、3.8和2.8个百分点。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。