【本月特点】

国内稻米价格平稳运行,国际米价低位震荡

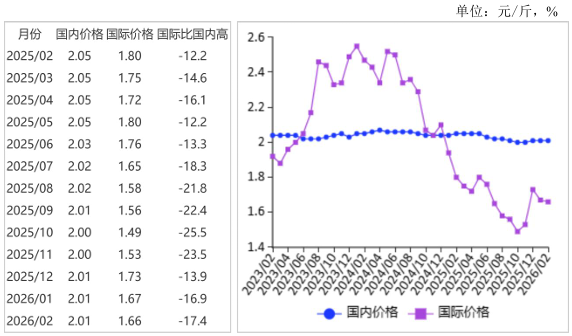

图表:2023-2026年2月稻米价格走势分析

资料来源:农业农村部

【后期走势】

国内市场:各地学校开学、企事业单位复工复产带动大米集团性消费增加,米企、贸易商存在补库需求,预计稻米价格稳中偏强运行。国际市场:全球大米供应过剩,出口市场竞争加剧,预计国际米价偏弱运行。

【详情】

(一)国内稻谷价格平稳运行。春节前大米加工企业、贸易商等备货工作陆续结束,市场交易活跃度逐步回落;春节后部分企业尚未复工复产,市场购销恢复缓慢,稻谷收购价格平稳运行。2月份,早籼稻收购均价每斤1.31元,环比持平,同比跌4.4%;晚籼稻1.34元,环比持平,同比跌0.7%;粳稻1.38元,环比持平,同比持平。

(二)国内大米价格保持平稳。受节日餐饮消费拉动,大米需求有所增长,但经销商节前备货充足,大米价格上涨动力不足,整体保持平稳。2月份,早籼米批发均价每斤1.90元,环比持平,同比跌4.5%;晚籼米每斤2.01元,环比持平,同比跌2.0%;粳米每斤2.09元,环比持平,同比涨1.0%。

(三)国际大米价格低位震荡。国际大米供需持续宽松,印度、越南等大米主要出口国出口报价保持低位,受国内大米价格上涨、泰铢汇率走强等因素影响,泰国大米出口价格略有上涨。2月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨404美元,环比涨0.7%,同比跌4.7%。

(四)国内外大米价差扩大。国际大米离岸价虽略有上涨,但受人民币汇率走强影响,国际大米到岸税后价较上月略有下跌,在国内大米价格持平情况下,国内外大米价差有所扩大。2月份,配额内1%关税下泰国大米到岸税后价每斤1.66元,比国内晚籼米批发价每斤低0.35元,价差比上月扩大0.01元;离岸价折人民币每斤1.4元,比国内低0.61元,低30.3%。

(五)预计2025/26年度全球大米产量和消费量增加,贸易量减少。据联合国粮农组织(FAO)2月份预测,2025/26年度全球大米产量5.62亿吨,比上年度增1.9%;消费量5.55亿吨,比上年度增2.7%;期末库存2.18亿吨,比上年度增3.8%;库存消费比38.8%,比上年度上升1.0个百分点。全球贸易量为6060万吨,比上年度减0.7%。

(六)预计国内稻米价格稳中偏强,国际米价偏弱运行。国内市场:随着2月底粳稻托市收购结束,政策对市场的支撑作用逐步减弱,但节后各地学校开学、企事业单位复工复产带动大米集团性消费增加,预计稻米行情阶段性回暖,价格稳中偏强运行。国际市场:菲律宾虽然恢复大米进口,但进口量预计略高于2025年,明显低于2024年,印度尼西亚在限制大米进口的同时计划出口100万吨大米,在全球大米供应过剩的背景下,大米出口市场竞争进一步加剧,预计国际米价偏弱运行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。