【本月特点】

国内棉价继续上涨,国际棉价持平略跌

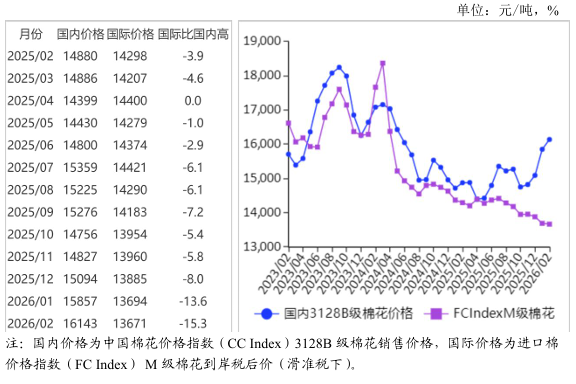

图表:2023-2026年2月棉花价格走势图

资料来源:农业农村部

【后期走势】

国内市场:新疆棉花调减政策信息被市场逐步接受,内外棉价差持续扩大将增加棉花进口,预计后期国内棉价高位震荡。国际市场:供需预期转紧缓解国际棉价下行压力,预计国际棉价有望止跌回升。

【详情】

(一)国内棉价环比上涨。新疆维吾尔自治区政府工作报告中提出,2026年新疆棉花总产稳定在560万吨左右(较2025年616.5万吨减9.2%),市场预期2026年棉花供应持续收紧。2月份,国内3128B级棉花月均价每吨16143元,环比涨1.8%,同比涨8.5%。郑棉期货主力合约CF605月结算价每吨15330元,环比涨3.9%,同比涨10.7%。

(二)国际棉价环比略跌。美国农业部(USDA)2月份报告小幅调增2025/26年度全球棉花产量,小幅调减棉花消费量,国际市场棉花供应预期趋于宽松,国际棉价环比略跌。2月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅73.98美分,环比跌0.8%,同比跌5.3%。

(三)内外棉价差扩大。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨11418元,比中国棉花价格指数(CCIndex)3128B级每吨低4725元,价差比上月扩大374元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅72.38美分,1%关税下折到岸税后价每吨12501元,比国内价格低3642元,价差比上月扩大324元;滑准税下折到岸税后价每吨13671元,比国内价格低2472元,价差比上月扩大309元。

(四)纱线价格环比上涨,纱布产销率较好,库存下降明显。据《中国棉花工业库存调查报告》,截至2月初,被抽样调查企业纱产销率100.5%,环比降0.1个百分点,同比增6.3个百分点,比近五年同期平均水平增2.8个百分点;库存为19.1天销售量,环比减少3.7天,同比减少9.9天,比近五年同期平均水平减少5.8天。布产销率103.2%,环比增2.2个百分点,同比增7.0个百分点,比近五年同期平均水平增9.8个百分点;库存为31.8天销售量,环比减少2.7天,同比减少10.1天,比近五年同期平均水平减少9.5天。2月主要代表品种32支纯棉普梳纱线均价每吨21564元,环比涨1.2%,同比涨2.0%。

(五)全球棉花产量和期末库存调增,消费量和贸易量调减。美国农业部(USDA)2月预测,2025/26年度,全球棉花产量2609.6万吨,比上月调增9.2万吨,比上年度增1.1%;消费量2584.7万吨,比上月减4.4万吨,比上年度降0.2%;贸易量951.6万吨,比上月减1.1万吨,比上年度增1.6%;期末库存1635.3万吨,比上月增13.6万吨,比上年度增1.8%;全球库存消费比为63.3%,较上年度上升1.3个百分点。

(六)预计后期国内棉价高位震荡,国际棉价有望止跌回升。国内市场:传统纺织旺季“金三银四”临近,美国关税政策调整利好纺织品出口,提振市场信心,纺织企业春节后补库需求增加。但是内外棉价差持续扩大,纺织企业棉花棉纱进口意愿提升,增加国内供应。预计后期国内棉价高位震荡。国际市场:美国农业部在年度农业展望论坛中预测2026/27年度全球棉花产量较上年减3.2%,消费量增1.2%,期末库存减5.2%。2月下旬美国主产棉区旱情转重,至2月24日,全美约84%的植棉区存在旱情。供需预期转紧将缓解国际棉价下行压力,国际棉价有望止跌回升。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。