【本月特点】

国内糖价持平,国际糖价明显下跌

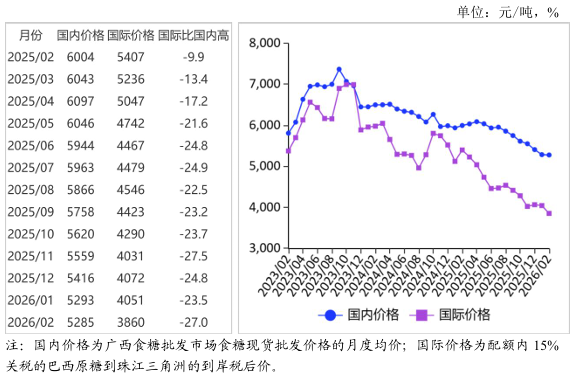

图表:2023-2026年2月糖价走势图

资料来源:农业农村部

【后期走势】

国内市场:糖料集中压榨,新糖批量上市,食糖现货供应相对充裕,销售进度偏慢,预计国内糖价偏弱运行。国际市场:巴西、印度、泰国等全球食糖主产国增产预期较强,国际食糖市场供强需弱,预计国际糖价低位运行。

【详情】

(一)国内糖价持平。广西食糖生产进度同比偏慢、产糖量同比偏低。云南52家糖厂已全部开榨投入生产,后继甘蔗入榨量及产糖量有望进一步攀升。新糖批量上市,国内食糖现货供应相对充裕;春节对食糖消费的拉动不及预期,主产区食糖销售进度同比偏慢。随着节后价格回升,成交量明显好转。2月份,国内食糖均价每吨5285元,环比跌0.2%,同比跌12.0%。

(二)国际糖价明显下跌。全球食糖主产国处于增产周期,全球食糖总体供应宽松。巴西蔗糖工业协会(Unica)公布的数据显示,截至1月中旬,2025/26榨季巴西中南部地区累计产糖量同比增长0.9%,达4023.6万吨;同时,用于制糖的甘蔗比例从上一榨季的48.15%提升至50.78%。印度糖业与生物能源制造商协会(ISMA)发布的2025/26榨季第三次预估报告显示,印度食糖总产量预计为3240万吨。泰国糖业公司(ThaiSugarMillersCorp)预计,2025/26榨季泰国食糖产量同比增长5%至1050万吨。2月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅13.81美分,环比跌6.7%,同比跌31.4%。

(三)国内外食糖价差扩大。受巴西、印度、泰国等全球食糖主产国增产预期影响,国际糖价跌幅高于国内糖价,本月配额内与配额外的国内外价差均扩大。2月份,配额内15%关税的巴西食糖到岸税后价每吨3860元,比国内糖价低1425元,价差比上月扩大183元。而进口配额外50%关税的巴西食糖到岸税后价每吨4883元,比国内糖价低402元,价差比上月扩大241元。

(四)预计2025/26榨季全球食糖供需维持宽松格局。2月27日,国际糖业组织(ISO)发布季度市场展望报告,将2025/26榨季全球食糖供应过剩量从163万吨下调至122万吨,但全球食糖仍保持供需宽松格局。

(五)预计后期国内外糖价低位运行。国内市场:国产糖供应相对充裕,消费端动力有待恢复,预计国内糖价偏弱运行。国际市场:巴西甘蔗压榨接近尾声,产量基本达到预期,北半球主要产糖国也处于增产周期,短期内全球食糖的供需仍然维持偏宽松格局,预计国际糖价低位震荡。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。