【本月特点】

生鲜乳价格环比略涨

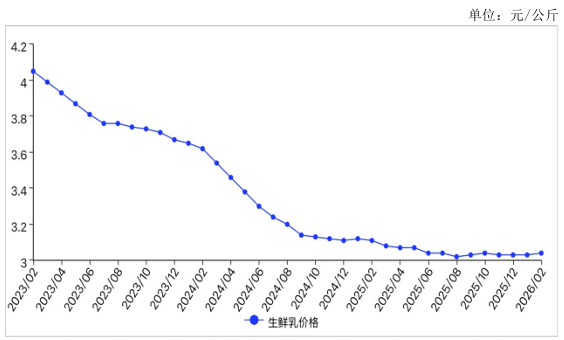

图表:2023-2026年2月生鲜乳价格走势图

资料来源:农业农村部

【后期走势】

国内市场:春节过后节日拉动效应减弱,奶牛存栏持续适应性回调,预计后期生鲜乳收购价格趋于平稳。国际市场:全球牛奶产量增加,乳制品供应充足,东南亚、非洲等主要乳制品进口地区需求强劲,预计价格震荡上行。

【详情】

(一)生鲜乳价格环比略涨。行业产能持续调整优化,加之春节期间消费需求增加带动,生鲜乳收购价格环比小幅上涨。2月份,每公斤3.04元,环比涨0.3%,同比跌2.3%。

(二)国内鲜奶和奶粉零售价环比略涨。受春节消费拉动,国内鲜奶与奶粉零售价格环比均略涨。据中国价格信息网监测,2月份,全国监测城市鲜奶平均零售价格每斤5.75元,环比涨0.2%,同比涨0.3%。其中,袋装鲜奶每斤5.36元,环比涨0.4%,同比涨1.1%。盒装鲜奶每斤6.14元,环比持平,同比跌0.3%。全国监测城市奶粉平均零售价格每斤143.06元,环比涨0.2%,同比涨4.2%。其中,进口奶粉每斤170.96元,环比涨0.3%,同比涨4.9%;国产奶粉每斤115.15元,环比涨0.1%,同比涨3.2%。

(三)国际主要乳制品批发价格环比以涨为主。受东北亚、东南亚、北非地区进口需求回升影响,脱脂奶粉、全脂奶粉和切达干酪批发均价环比均上涨。据英国环境、食物与农村事务部(DEFRA)统计,1月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为5163美元、2621美元、3677美元和4679美元,环比分别跌1.2%、涨7.2%、涨1.7%和涨0.5%,同比分别跌23.7%、跌9.3%、跌17.1%和涨3.9%。

(四)预计后期国内生鲜乳收购价格趋于平稳,国际乳制品价格震荡上行。国内市场:需求端,随着春节假期结束,节日效应对乳品消费的带动作用逐渐减弱。供给端,奶牛存栏持续适应性回调,行业产能稳步优化,据农业农村部监测数据,1月份,奶牛存栏环比减少0.3%,预计后期生鲜乳收购价格趋于平稳。国际市场:供给端,2025年,主要乳制品出口国奶产量普遍增加,其中美国、欧盟、新西兰和阿根廷奶产量分别较上年增2.5%、增1.6%、增1.8%、增9.7%,全球乳制品市场供应整体充足。需求端,东南亚、非洲等主要乳制品进口地区对脱脂奶粉、无水奶油及奶酪的需求强劲。2月份,全球乳制品拍卖平台(GDT)两次拍卖价格分别涨5.9%、涨5.2%,市场主体看涨国际乳制品价格。预计后期国际乳制品价格呈震荡上行态势。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。