【本月特点】

国内化肥价格稳中上涨

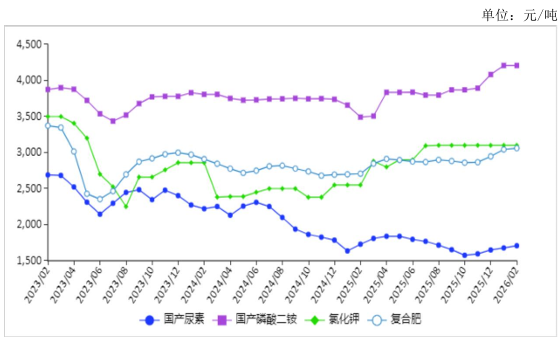

图表:2023-2026年2月化肥价格走势图

资料来源:农业农村部

【后期走势】

春耕市场即将全面启动,需求集中释放,原料价格偏强运行,但企业开工率逐步提升,加之储备集中投放,市场供应增加,预计春耕期间化肥量足价稳。

【详情】

(一)国内化肥价格稳中有涨。2月份,气温较往年同期偏高,冬小麦返青用肥有所提前,春耕需求逐步释放,供给总体有保障,尿素、复合肥价格小幅上涨,磷酸二铵、氯化钾价格持稳运行。尿素生产企业开工率维持高位,供给充足,原料无烟煤价格上涨,成本支撑作用强,加之印度尿素2月份招标价格每吨512美元,较1月份每吨上涨85美元,国际尿素价格走高,推动国内尿素价格小幅上涨。磷酸二铵企业开工率小幅提升,供给增加,原料磷矿石、硫磺平稳运行,磷酸二铵价格持稳为主。氯化钾港口货源持续增加,价格维持稳定。复合肥企业开工率小幅下降,原料尿素价格上涨支撑复合肥价格小幅上涨。2月份,国产尿素平均出厂价每吨1708元,环比涨1.8%,同比跌1.2%;磷酸二铵平均出厂价每吨4208元,环比持平,同比涨20.5%;氯化钾平均出厂价每吨3100元,环比持平,同比涨21.6%;国内复合肥平均出厂价每吨3061元,环比涨0.6%,同比涨13.1%。

(二)国际化肥价格明显上涨。2月份,波罗的海地区小颗粒散装尿素离岸均价每吨401美元,环比涨9.3%,同比涨3.1%。美国海湾地区磷酸二铵离岸价格每吨691美元,环比涨8.8%,同比涨12.4%。以色列氯化钾离岸价每吨356美元,环比涨0.8%,同比涨26.2%。独联体48%含量复合肥离岸价每吨390美元,环比持平,同比涨1.0%。

(三)预计春耕期间国内化肥量足价稳。国内春耕用肥旺季到来,农业需求集中释放。1月30日,国家发展改革委印发《关于做好2026年春耕及全年化肥保供稳价工作的通知》,要求各地方、有关企业和相关商协会从化肥生产、流通、储备、进出口、市场监管以及科学施肥等多方面着手,全面做好春耕化肥保供稳价工作。国内尿素产能充足,目前企业开工率维持在80%以上,日产量稳定在20万吨以上。我国是全球最大的磷肥生产国,磷肥产能充裕。去年11月我国钾肥采购大合同签订,前期采购的钾肥已陆续到港,1—2月进口量明显高于往年同期。综合看,春耕期间国内化肥生产稳定、流通顺畅、储备充足,农业用肥供应有保障,预计价格保持平稳。2月28日,美以对伊朗发动军事打击,伊朗关闭霍尔木兹海峡,中东化肥出口受阻,预计将引发国际化肥价格普遍上涨,但对国内市场影响有限。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。