2023-04-09 11:40:00

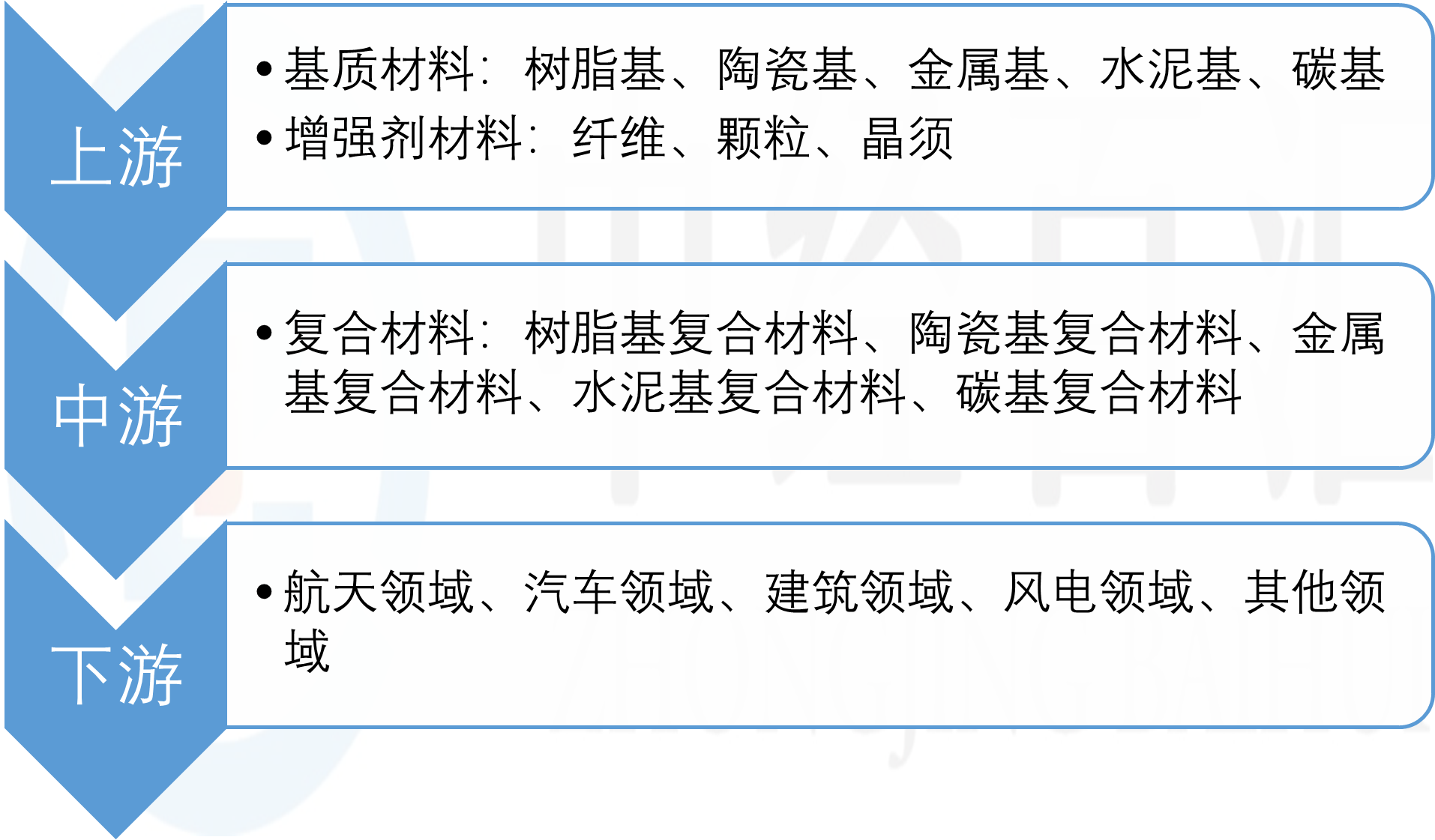

一、复合材料行业产业链结构分析 我国复合材料行业产业链上游为基质材料和增强剂材料,中游按照集体材料不同分为树脂基复合材料、陶瓷基复合材料、金属基复合材料、水泥基复合材料和碳基复合材料,下游领域包括航天领域、汽车领域、建筑领域、风电领域等。图表:复合材料行业产业链结构分析 资料来源:中经百汇研究中心 二、复合材料行业产业链全景图谱 目前,我国复合行业上游领域基质材料代表性企业有焦作万方(000612)、常铝股份(002160)、北方铜业(000737)、云海金属(002182)和宝钛股份(600456),增强体材料代表性企业有吉林化纤(000420)、光威复材(300699)和中国巨石(600176);中游复合材料制造企业为光威复材(300699)、中国巨石(600176)、泰和新材(002254)、金发科技(600143)等,下游行业包括汽车、航空、建筑、风电叶片等。图表:复合材料行业产业链全景图谱 资料来源:中经百汇研究中心 三、复合材料行业产业链区域分布 目前中国复合材料企业超过3000家,主要分布在珠三角和环渤