压缩空气储能(Compressed Air Energy Storage)是一种大规模的物理储能方式,能解决光伏和风电等不稳定可再生能源发电并网难的问题,提高其能源利用率。压缩空气储能系统主要分为储能和释能两个工作过程:储能时,电动机驱动压缩机将环境空气压缩至高压状态并存入储气装置,电能在该过程中转化为压缩空气的内能和压力势能;释能时,储气装置中存储的压缩空气进入空气透平膨胀机中膨胀做功发电,压缩空气中蕴含的内能和压力势能在该过程中重新转化为电能。压缩空气储能具有规模大、寿命长、成本低、环保无污染等诸多优点,一次可储释能上万次,寿命长达40-50年,被视为最具发展潜力的大规模储能技术之一。

一、压缩空气储能行业产业链分析

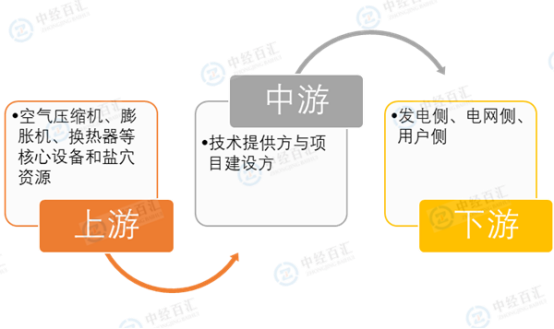

压缩空气储能产业链较长,上游为空气压缩机、膨胀机、换热器等核心设备和盐穴资源等,中游主要包括技术提供方和项目建设方,下游直接对接发电侧、电网侧、用户侧领域。

图表:压缩空气储能行业产业链分析

资料来源:中经百汇研究中心

产业链上游主要包括空气压缩机、膨胀机、换热器等核心设备以及储气盐穴资源等。从设备的成本分析,空气压缩机、透平膨胀机和换热器是压缩空气储能产业的核心设备,成本占比分别为20%、20%、12%。盐穴资源对降低整条产业链的成本和提高效率也起到了显著的作用,且中国可利用的盐穴资源较丰富,发展空间较大。

中游主要包括技术提供方与项目建设方,中国压缩空气储能的技术积累与项目建设已做到全球领先。主要的技术提供方是中科院热物理研究所下属的中储国能以及清华大学等高校。现阶段有资质的施工建设方只有中国能建和中国电建两家施工单位。

下游对接发电侧、电网侧、用户侧领域,2021年储能在发电侧和电网侧应用的占比(约为96%)较高,但用户侧的盈利模式最为清晰,发电侧和用户侧将会成为储能的主战场。

二、压缩空气储能产业链上游分析

空气压缩机是气源装置中的主体,是压缩空气储能的核心设备之一,开山股份、东亚机械在本土企业中处于领先地位;膨胀机的核心技术一直被国际知名制造商垄断,但近几年本土企业也加大了研发力度;换热器企业竞争者较多,产品差异化程度小,因此竞争激烈;盐穴资源对降低电站的建设成本和提高效率作用较为突出,且中国可利用的盐穴资源较为丰富,具备丰富盐矿资源储备的企业将有望充分受益于压缩空气储能产业的放量。

三、压缩空气储能产业链中游分析

压缩空气储能产业链的中游主要包括技术提供方与项目建设方,整个压缩空气储能的技术提供方是中科院热物理研究所下属的中储国能以及清华大学等高校,并且目前的技术积累与项目建设已做到全球领先。中储国能技术涵盖广泛,部件、压缩机、膨胀机、换热系统均为自主掌控,分拆供应商委外加工,但最终自主完成总装集成,掌握核心技术,也在建专属的核心零部件工厂。现阶段有资质的施工建设方只有中国能建和中国电建两家施工单位,其他企业暂时没有相关资质。相比较而言,由于中国电建在地下项目具有优势,而空气压缩设备大部分需要放置于地底下,因此中国电建参与的压缩空气储能项目相对较多。

四、压缩空气储能产业链下游分析

从全社会用电量需求分析,中国整体的电力需求增量明显,并将持续增长。中国全社会用电量从2009年的36,654亿千瓦时增长至2022年的86372亿千瓦时,同比增长3.6%。预计到2025年,中国全社会用电量为9.5万亿千瓦时,年均增速为4.8%,用电需求仍将保持增长。庞大的用电需求也将促进储能产业进一步发展。从占比来看,2021年储能在发电侧和电网侧应用的占比(约为96%)较高,但用户侧的盈利模式最为清晰,发展空间较大,发电侧和用户侧会成为储能的主战场。此外,下游的运营商可关注福能股份、华能国际、华电新能等。

更多研究内容详见中经百汇编撰的《中国压缩空气储能行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。