1、供给主体格局:多元化与集中度提升并存

中国电抗器行业的供给主体呈现出多元化发展与集中度逐步提升的双重特征。早期市场中,供给主体以国有大型电工企业为主,这些企业凭借先发的技术积累和资源优势,长期占据市场主导地位。随着行业市场化进程的推进,民营和合资企业逐渐崛起,凭借灵活的经营机制和对市场需求的快速响应能力,在中低端市场以及部分细分领域占据了一定份额,形成了国有、民营、合资企业共同竞争的格局。近年来,行业内的兼并重组活动增多,大型企业通过整合资源、拓展产品线和技术边界,进一步扩大了市场份额,行业集中度有所提升。同时,一些专注于高端电抗器领域的专精特新企业也不断涌现,凭借在特定技术领域的深耕,为市场提供了差异化的供给,丰富了供给主体的层次结构。

2、产品结构演变:从基础型向高端化、特种化延伸

行业的产品供给结构随着市场需求和技术发展不断演变,呈现出从基础型产品向高端化、特种化延伸的趋势。在行业发展初期,市场供给以普通型电抗器为主,主要满足传统电力输配电系统的基本需求,产品技术含量相对较低,同质化现象较为明显。随着特高压电网建设、新能源并网、轨道交通等领域的快速发展,对电抗器的性能、容量、可靠性等提出了更高要求,推动供给端加大对高端产品的研发和生产投入。目前,特高压电抗器、SVG用电抗器、轨道交通专用电抗器等高端和特种产品的供给占比持续提升,产品的技术参数和质量水平不断向国际先进标准靠拢。同时,针对不同应用场景的定制化产品供给也逐渐增加,企业能够根据客户的具体需求提供个性化的解决方案,进一步优化了产品供给结构。

3、区域供给分布:产业集群效应逐步显现

中国电抗器行业的市场供给在区域分布上呈现出一定的集聚特征,产业集群效应逐步显现。从区域分布来看,供给能力较强的地区主要集中在东部沿海以及部分工业基础雄厚的中西部省份。东部沿海地区凭借良好的经济基础、便利的交通条件、丰富的人才资源以及完善的产业链配套,聚集了大量的电抗器生产企业,形成了较为成熟的产业集群,这些地区的企业在技术研发、生产规模和市场开拓方面具有明显优势。中西部地区则依托当地的电力资源和工业发展需求,也培育了一批电抗器生产企业,主要服务于区域内的电力建设和相关产业发展。产业集群的形成不仅有利于企业之间的技术交流与合作,降低生产成本,提高生产效率,还能提升整个区域的产业竞争力,推动行业供给能力的整体提升。

4、供给技术水平:自主创新驱动技术升级

行业供给的技术水平随着自主创新能力的提升而不断进步,技术升级成为推动供给质量提高的核心动力。早期,中国电抗器行业的生产技术主要依赖国外引进,在核心技术和关键工艺上存在一定的对外依赖性。近年来,随着国家对高端装备制造业的重视以及企业研发投入的不断增加,行业的自主创新能力显著增强,在电抗器的设计、材料、制造工艺等方面取得了一系列技术突破。企业纷纷建立自己的研发中心,加强与科研院校的合作,推动技术成果的转化和应用,使得国产电抗器的技术性能不断提升,部分高端产品的技术水平已达到国际先进水平。同时,智能化制造技术在生产过程中的应用也逐渐广泛,通过引入自动化生产线、数字化设计软件和智能化检测设备,不仅提高了产品的生产精度和质量稳定性,也提升了供给的效率和灵活性。

1、需求驱动核心:电力工业发展与能源结构调整

中国电抗器行业的市场需求首先源于电力工业的持续发展与能源结构的深度调整。电力系统作为国民经济的基础产业,其建设与升级直接拉动电抗器的需求增长。随着社会经济对电力需求的不断攀升,电网建设规模持续扩大,尤其是特高压输电工程的推进,需要大量高性能电抗器来保障电网的稳定运行与电能质量。同时,能源结构向清洁低碳转型的趋势明显,风电、光伏等新能源的大规模并网,对电网的灵活性和兼容性提出更高要求,而电抗器在抑制谐波、补偿无功功率等方面的关键作用,使其成为新能源并网系统中的重要设备,进一步催生了市场需求。此外,传统电网的智能化改造也需要替换和新增部分电抗器产品,形成了持续的需求支撑。

2、下游应用领域:多领域拓展与需求分化

电抗器的市场需求已从传统电力领域向多个下游应用领域拓展,不同领域呈现出差异化的需求特征。在电力系统领域,除了常规的输配电环节,特高压直流输电、柔性交流输电系统等高端领域对电抗器的需求占比逐渐提升,且对产品性能参数要求更为严苛。工业制造领域也是重要的需求来源,冶金、化工、轨道交通等行业的大型设备在运行过程中需要电抗器进行电能调节和设备保护,随着工业智能化和自动化水平的提高,对定制化电抗器的需求有所增加。新能源领域中,风电电站、光伏电站的配套储能系统和并网设备对电抗器的需求快速增长,成为拉动行业需求的新引擎。此外,船舶电力系统、数据中心等新兴领域的发展,也为电抗器市场带来了新的需求增长点。

3、需求地域特征:区域发展差异与投资导向关联

电抗器市场需求的地域分布与区域经济发展水平、电力投资规模以及产业布局密切相关,呈现出明显的地域特征。东部沿海地区经济发达,用电负荷密度高,同时新能源产业和高端制造业集聚,对电力供应的稳定性和电能质量要求较高,因此成为电抗器需求的主要集中区域之一。中西部地区随着西部大开发战略和新型城镇化建设的推进,电力基础设施建设投资力度加大,尤其是特高压输电线路向中西部地区的延伸,带动了当地电抗器市场需求的增长。东北地区作为传统工业基地,在产业升级和电网改造过程中,也存在一定的电抗器替换和新增需求。此外,区域内新能源资源的分布差异,如西北地区的风电、光伏资源开发,也使得这些地区成为特定类型电抗器的需求热点区域。

4、需求发展趋势:高端化、定制化与绿色化并行

随着下游应用领域的技术升级和市场竞争的加剧,电抗器市场需求呈现出高端化、定制化与绿色化并行的发展趋势。高端化体现在下游客户对电抗器的容量、损耗、噪音、绝缘性能等指标要求不断提高,尤其是在特高压、新能源等领域,需要具备更高技术含量的产品来满足系统运行需求。定制化需求则源于不同应用场景的特殊性,客户需要根据自身设备的运行参数和工作环境,要求企业提供个性化的电抗器解决方案,这对企业的研发能力和设计水平提出了更高要求。绿色化需求主要体现在对电抗器材料和制造工艺的环保性要求上,随着国家环保政策的日益严格,下游客户更倾向于选择低损耗、低污染、可回收利用的电抗器产品,推动行业向绿色制造方向发展。

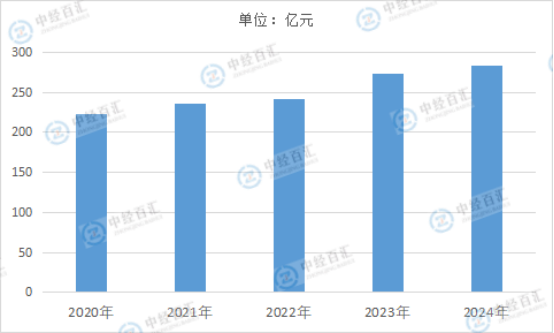

2024年,中国电抗器行业市场规模282.7亿元。国家层面关于新型电力系统建设的政策引导为行业发展指明方向,智能电网建设的持续推进对电抗器在无功补偿、电压调节及电网稳定性控制等方面的需求不断释放,成为拉动市场增长的重要引擎。同时,风电、光伏等新能源产业的快速发展加速了相关并网项目的落地,这些项目对电抗器产品的性能提出更高要求,进一步催生了高端产品的市场需求。在区域发展层面,东部沿海地区制造业升级与数据中心建设的加速,以及中西部地区在西电东送战略和新型城镇化进程中电力基础设施投资的增加,共同拓展了市场空间。此外,国产替代进程的加快使得国内企业在中高端产品领域的竞争力逐步提升,叠加“一带一路”倡议下海外市场布局的深化,出口业务的增长也为行业规模的扩大提供了有力支撑,多重积极因素共同促成了行业市场规模的增长格局。

图表:2020-2024年中国电抗器行业市场规模情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国电抗器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。