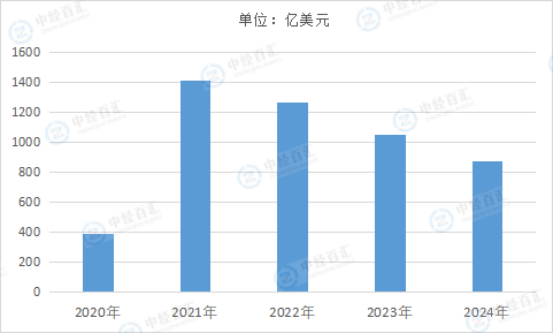

2024年,全球疫苗行业市场规模约877.47亿美元。各国公共卫生体系对疫苗预防价值的重视程度持续提升,免疫规划项目的扩容与优化为市场提供了稳定的基础需求,同时居民健康意识的普遍增强使得成人及老年人群对流感、带状疱疹等非免疫规划疫苗的主动接种意愿显著上升。技术创新方面,mRNA、重组蛋白等新型疫苗平台在经历疫情验证后加速成熟,不仅推动了传统传染病疫苗的迭代升级,也为多联多价疫苗等创新产品的研发提供了支撑,拓宽了疫苗的应用场景与保护范围。市场层面,新兴市场的疫苗接种覆盖率不断提升,成为行业增长的重要增量空间,而跨国药企与本土企业的技术合作、产能布局调整以及行业内的资源整合,进一步优化了产业链效率与市场供给能力。此外,全球对传染病防控的长期投入、对疫苗全生命周期监管体系的完善,以及商业保险等支付机制对疫苗可及性的改善,共同为行业规模的扩大构建了有利环境。

图表:2020-2024年全球疫苗行业市场规模情况

数据来源:Grand View Research、中经百汇研究中心

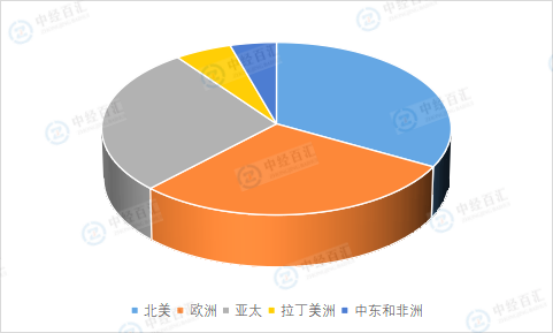

2024年全球疫苗区域市场格局中,北美以33.08%的占比保持主导地位,这得益于其成熟的医疗支付体系、领先的技术创新能力以及政府对公共卫生的持续投入,辉瑞、莫德纳等本土巨头在mRNA等前沿技术领域的突破,叠加流感、带状疱疹等成人疫苗需求的攀升,共同支撑了市场规模的稳定扩容。欧洲市场以29.12%的占比紧随其后,欧盟“健康欧盟”战略下的免疫规划扩容与严格的监管体系是核心驱动因素,区域内儿童常规疫苗接种率普遍超过95%,同时对疫苗安全性和可及性的高度重视,推动了多联多价疫苗等创新产品的市场渗透。亚太地区则以27.73%的占比展现出强劲增长潜力,中国、印度等新兴经济体通过扩大国家免疫规划、提升本土产能及加速国际合作实现突破,例如中国将HPV疫苗纳入免疫规划,印度在灭活疫苗生产领域的产能优势,加之人口基数庞大与传染病防控需求迫切,使该区域成为全球疫苗市场增长的重要引擎。三大区域合计占据全球近90%的市场份额,既反映了发达市场在技术与支付能力上的优势,也凸显了亚太地区在产能崛起与需求释放下的快速追赶态势。

图表:2024年全球疫苗行业区域分布

数据来源:Grand View Research、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国疫苗行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。