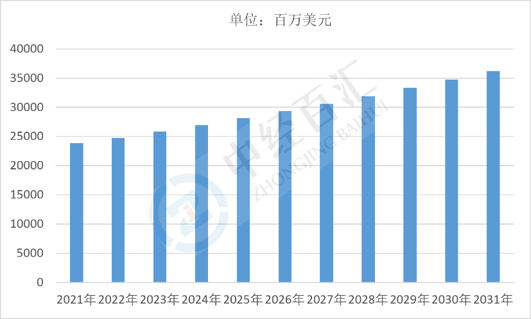

2025年,全球颜料分散体市场规模为28103.6百万美元,行业整体发展根基稳固。据行业预测,至2031年全球颜料分散体市场规模将增长至36220.9百万美元,预测期内市场保持稳步扩容态势。颜料分散体具备着色均匀、稳定性强、上色便捷等优势,广泛应用于涂料油墨、包装印刷、汽车制造、纺织、日化等多个领域,是精细化工领域不可或缺的基础材料。当下全球城镇化建设提速、包装行业扩容、汽车外观涂装升级,持续拉动产品刚需;叠加全球环保管控趋严,低VOC水性颜料分散体逐步替代传统产品,拓宽行业增长空间。与此同时,上游化工原料价格波动、高端制备技术壁垒,会小幅限制行业扩张速度。整体来看,下游产业景气回升、绿色产品迭代升级,将持续赋能全球颜料分散体行业,推动市场规模平稳上涨。

图表:2021-2031年全球颜料分散体市场规模及预测

数据来源:Grand View Research、中经百汇研究中心

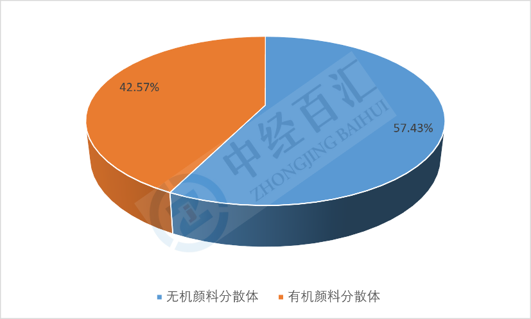

2025年全球颜料分散体产品结构以无机品类为主导,无机颜料分散体市场占比达到57.43%,有机颜料分散体占比42.57%。无机颜料分散体具备耐候性强、成本低廉、遮盖力突出等优势,广泛应用于建筑涂料、工业底漆、塑料着色等大批量基础场景,庞大的下游刚需支撑其过半市场份额。有机颜料分散体色彩丰富鲜艳、着色力优异,多用于高端油墨、美妆、高端包装印刷等对色彩表现力要求较高的领域,产品附加值更高。随着环保标准升级与高端消费市场扩张,高耐晒、低VOC有机颜料分散体需求持续增长,但无机产品凭借性价比优势,短期内仍将维持行业主流地位,二者市场份额不会出现大幅反转。

图表:2025年全球颜料分散体产品结构分析

数据来源:Grand View Research、中经百汇研究中心

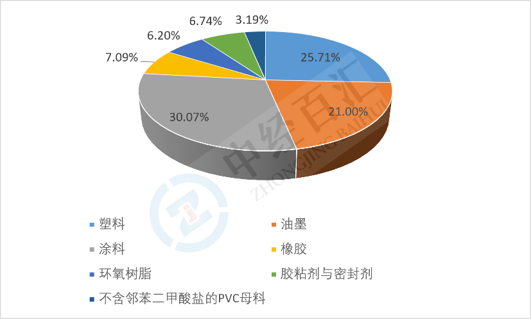

2025年全球颜料分散体下游应用领域分化清晰,涂料行业是第一大消费市场,占比30.07%,建筑与工业涂料持续释放稳定需求;塑料领域紧随其后,占比25.71%,包装、家电塑料着色带动耗材增长;油墨行业占21.00%,受益于全球包装印刷产业扩张。橡胶、环氧树脂、胶粘剂与密封剂、不含邻苯二甲酸盐的PVC母料占比依次为7.09%、6.20%、6.74%、3.19%,市场份额相对有限。涂料、塑料、油墨三大领域合计占据超七成市场,构成需求核心,其余细分领域作为补充。伴随环保政策收紧,无邻苯类PVC母料、水性涂料配套分散体需求逐步提升,但短期行业需求结构不会发生明显改变。

图表:2025年全球颜料分散体应用领域结构分析

数据来源:Grand View Research、中经百汇研究中心

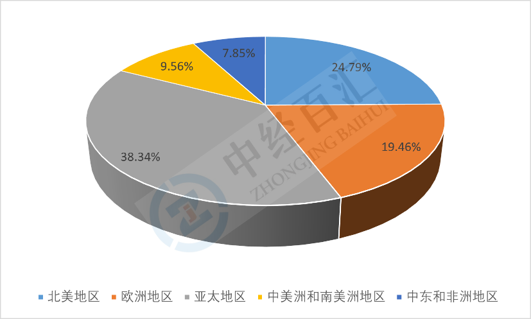

2025年全球颜料分散体区域市场呈现亚太独大的格局,亚太地区占比高达38.34%,依托庞大涂料、塑料、油墨制造产能与人口消费红利,成为全球核心需求市场。北美地区占比24.79%,欧洲地区占比19.46%,欧美成熟工业体系与严格环保标准支撑高端颜料分散体稳定需求;中美洲和南美洲、中东和非洲市场规模偏小,占比分别为9.56%、7.85%,工业化进程较慢限制行业放量。亚太、北美、欧洲三大区域合计占据超八成市场份额,是行业发展核心阵地。中长期来看,亚太新兴经济体包装、建材产业持续扩张,市场占比有望进一步提升,而拉美、中东非洲仍将维持低速增长态势。

图表:2025年全球颜料分散体区域市场结构分析

数据来源:Grand View Research、中经百汇研究中心

全球颜料分散体行业整体市场规模、细分市场规模、应用市场规模、区域市场规模,请点击《全球颜料分散体行业分析报告》查看完整版目录,如有需求联系客服咨询。中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。