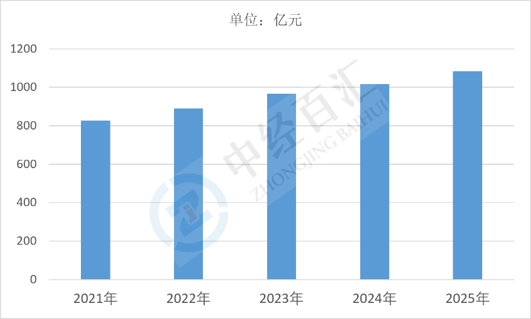

2025年中国宠物食品行业零售市场规模达1084亿元,行业整体完成从早期依靠养宠户数扩张、低价产品普及的高速增量阶段,正式转入存量提质、结构升级的稳健增长阶段,当前城镇犬猫总量增速放缓、数量红利逐步见顶,市场扩容核心由“养宠户数增加”切换为“单宠消费提升、细分品类扩容”;宠物食品在整体宠物消费中占比稳定超53%,仍是行业第一大刚需板块,对比欧美成熟市场国内养宠渗透率、高端功能粮普及率仍存在显著差距,中长期具备持续扩容基础,短期增速由过去双位数高速回落至5%-10%区间,呈现总量稳步抬升、内部赛道分化的阶段性特征。

图表:2021-2025年中国宠物食品行业市场规模情况

数据来源:中经百汇研究中心

(一)社会人口与情感需求底层支撑

国内单身群体、一人户家庭、丁克家庭规模持续扩大,Z世代、千禧一代成为核心养宠群体,占养宠总人群60%以上,宠物从传统附属动物转变为家庭情感陪伴成员,情感拟人化养育观念彻底重构消费意愿;叠加人口老龄化带来的精神陪伴需求释放,宠物的情感价值催生刚性食品消费需求,即便宠物总量增速放缓,宠主主动投入喂养开支的意愿持续上行,构成行业长期增长最根本的需求底座。

(二)居民收入提升与科学喂养消费升级

国内人均可支配收入稳步增长,中产群体持续扩容,大众消费重心从基础物质满足转向精神与陪伴消费;短视频、宠物科普、线上社群普及喂养知识,78%以上宠主主动关注食品原料、营养配比,消费逻辑从“低成本饱腹”转向“健康精细化养护”,无谷粮、烘焙粮、鲜肉主粮、功能性营养品溢价接受度提升,超六成宠主愿意为天然、低敏、定制化产品支付20%-30%额外成本,量价齐升直接拉动市场规模持续走高。

(三)国产供应链完善与国产替代加速落地

国内宠物食品生产工艺、原料溯源、品控体系持续成熟,冻干、低温烘焙、酶解鲜肉等高端工艺规模化落地,本土企业缩小与进口品牌品质差距;叠加跨境进口供应链波动、线上渠道国货流量倾斜,本土品牌下沉三四线城市、布局全价格带,填补中低端及大众中端市场空白,不断抢占原本由进口粮占据的市场份额,拓宽行业整体市场容量边界。

(四)渠道多元化渗透拓宽消费覆盖边界

线上综合电商、直播电商、垂直宠物平台持续渗透,线下宠物店、商超、社区团购渠道下沉至县域及乡镇市场,打破过去仅一二线城市消费的地域限制;农村散养模式逐步转变为商品化喂养,异宠、老龄宠物、品种宠物细分需求崛起,零食、处方粮、营养补充剂等高附加值细分赛道快速放量,丰富产品矩阵持续打开新增量空间,持续推高整体市场规模上限。

(一)正面机遇:规模扩容打开营收与品类成长空间

千亿级稳定扩容市场为全行业企业提供持续营收增量,头部企业可依托大盘增长同步扩大销售体量,同时细分赛道红利清晰,烘焙粮、功能营养品、猫用食品增速显著高于大盘,企业可通过差异化单品打造第二增长曲线;市场体量提升带动上游原料、代工、包装配套产业成熟,降低中小企业生产准入成本,品牌拥有更充足空间布局多产品矩阵、搭建全渠道网络,头部企业具备条件布局海外代工与自主品牌出海,打开海内外双重增长市场。

(二)行业竞争加剧,企业加速分层分化

市场规模扩张吸引大量新品牌入局,行业竞争由渠道价格战转向研发、供应链、品牌综合实力比拼,市场集中度持续提升,CR10市占率逐年走高;具备自研配方、自有工厂、完整品牌营销体系的头部企业持续收割市场份额,而长期依赖低端代工、无产品创新、品牌认知薄弱的中小厂商生存空间持续压缩,出现明显营收、盈利分化,部分代工企业陷入增收不增利困境,行业淘汰加速,马太效应持续强化。

(三)倒逼企业加大研发、供应链长期投入

规模增长带来消费需求精细化,倒逼企业持续加码配方研发、工艺升级、原料溯源体系建设,头部企业持续扩充研发团队、自建生产基地、布局全球原料采购链路;品牌端必须持续投入线上线下营销、用户科普、售后养护服务,长期资本开支抬升,短期压缩企业净利润,形成阶段性盈利承压,但长期构建技术与供应链壁垒,拉开与中小品牌的差距,重塑企业长期核心竞争力。

(四)商业模式转型,代工企业加速自主品牌转型

市场持续扩容带动终端自主品牌需求爆发,单纯海外ODM/OEM代工业务增长天花板显现,原材料波动、海外订单不稳定持续挤压代工利润;市场内需红利促使代工型企业转向打造自有主粮、零食品牌,布局国内线上线下渠道,完成从制造工厂向消费品品牌商转型,依靠国内千亿内需市场对冲海外业务波动,优化收入结构、提升整体毛利率水平。

中长期国内宠物食品行业将维持稳健中速增长,增长逻辑彻底告别宠物数量红利,全面依靠单宠消费升级、细分高附加值品类扩容、国产替代深化、低线城市渗透四大主线驱动,市场规模将稳步增长;产品端精准营养、全生命周期功能粮、低温鲜肉工艺、宠物处方营养品成为增长主力,猫食品增速持续高于犬食品,异宠食品逐步形成细分增量;竞争格局持续向头部集中,国产品牌持续抢占中高端市场,线上直播渠道、线下宠物医疗机构渠道深度融合;同时行业规范化政策持续完善,原料、标签、营养标准收紧,劣质中小品牌加速出清,龙头企业依托研发、产能、多品牌矩阵持续提升市占率,行业整体从单纯规模扩张走向高质量价值增长,出海自主品牌将成为头部企业第二增长曲线,内外市场双轮驱动行业长期稳定扩容。

更多研究内容请点击详见中经百汇编撰的《中国宠物食品行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。