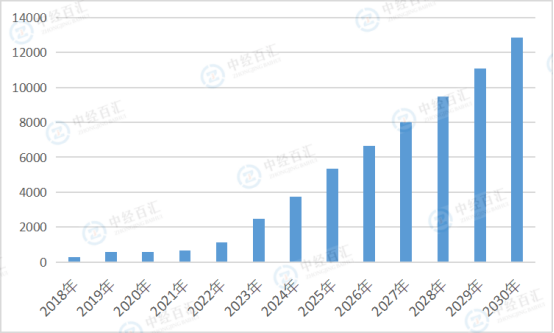

在医药行业不断突破创新的浪潮中,肽药物偶联物(PDC)作为融合多肽靶向性与药物细胞毒性优势的新型疗法,正逐渐成为抗肿瘤、自身免疫性疾病等治疗领域的“新宠”,其行业发展潜力与市场规模扩张趋势备受关注。从当前技术迭代、临床需求及市场布局来看,全球肽药物偶联物行业已迈入快速发展通道,预计到2030年,市场规模将实现显著跃升,达到128.43亿美元。

图表:2018-2030年全球肽药物偶联物市场规模(单位:百万美元)

数据来源:中经百汇研究中心

从技术发展层面来看,肽药物偶联物的核心技术突破为行业发展奠定了坚实基础。相较于传统抗体药物偶联物(ADC),多肽具有分子量小、组织穿透性强、免疫原性低等独特优势,能够更精准地靶向病灶细胞,减少对正常细胞的损伤。近年来,多肽合成技术的不断成熟,如固相合成法的效率提升、修饰技术的优化,以及linker(连接子)稳定性与药物释放可控性的突破,有效解决了早期肽药物偶联物在体内半衰期短、毒性控制难等问题。同时,基因工程技术与高通量筛选技术的结合,加速了新型靶向多肽与高效细胞毒性药物的匹配研发,使得更多候选药物进入临床阶段,为市场规模的扩大提供了技术支撑。

临床需求的持续释放是驱动肽药物偶联物行业增长的核心动力。在肿瘤治疗领域,全球癌症发病率的上升与现有治疗手段的局限性,催生了对精准、低毒疗法的迫切需求。肽药物偶联物凭借其精准靶向肿瘤细胞表面抗原的特性,在乳腺癌、前列腺癌、胰腺癌等实体瘤,以及血液系统恶性肿瘤的治疗中展现出优异疗效,部分候选药物在临床III期试验中表现出优于传统化疗药物的生存期延长效果,有望成为二线或一线治疗方案。此外,在糖尿病、骨质疏松症、神经系统疾病等非肿瘤领域,肽药物偶联物也在探索新的应用场景。

政策支持与资本投入的双重加持,进一步加速了肽药物偶联物行业的商业化进程。全球主要医药市场的监管机构,如美国FDA、欧洲EMA,均对新型靶向疗法采取了积极的审评政策,通过突破性疗法认定、优先审评等通道,缩短了肽药物偶联物的上市周期。同时,资本市场对肽药物偶联物领域的关注度持续提升,全球范围内相关企业的融资规模逐年增长,大型制药企业也纷纷通过战略合作、并购等方式布局该领域,推动了技术转化与商业化推广。

不过,行业在发展过程中也面临一些挑战,例如多肽合成成本较高、部分候选药物在临床中出现耐药性问题,以及与ADC等同类疗法的竞争压力等。但从整体趋势来看,随着技术的进一步优化、生产成本的降低,以及适应症的不断拓展,肽药物偶联物的市场竞争力将持续增强。未来,在技术创新、临床需求与政策资本的共同推动下,全球肽药物偶联物行业不仅将实现市场规模的预期增长,还将在精准医疗领域占据更加重要的地位,为患者提供更多高效、安全的治疗选择。

全球肽药物偶联物行业整体市场规模、细分市场规模、应用市场规模、区域市场规模,请点击《全球肽药物偶联物行业数据报告(纯数据版)》查看完整版目录,如有需求联系客服咨询。中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。