2023-04-09 20:24:34

现在的市场发展形势往往是一个产业遭难,其上下游产业都会受到影响和株连。这也在证明着产业间的关联度在日益密切,链条关系在日趋紧扣。上游各产业产品供应的稳定、及时,产品质量的稳定,合作关系的稳定及产品创新速度、生产成本高低等都会对阿胶行业的健康、可持续发展产生积极或消极的影响。既然是上下游的产业,势必会有唇齿相依的关联,就应该有一个密切的合作关系,以促进各自的共同发展。

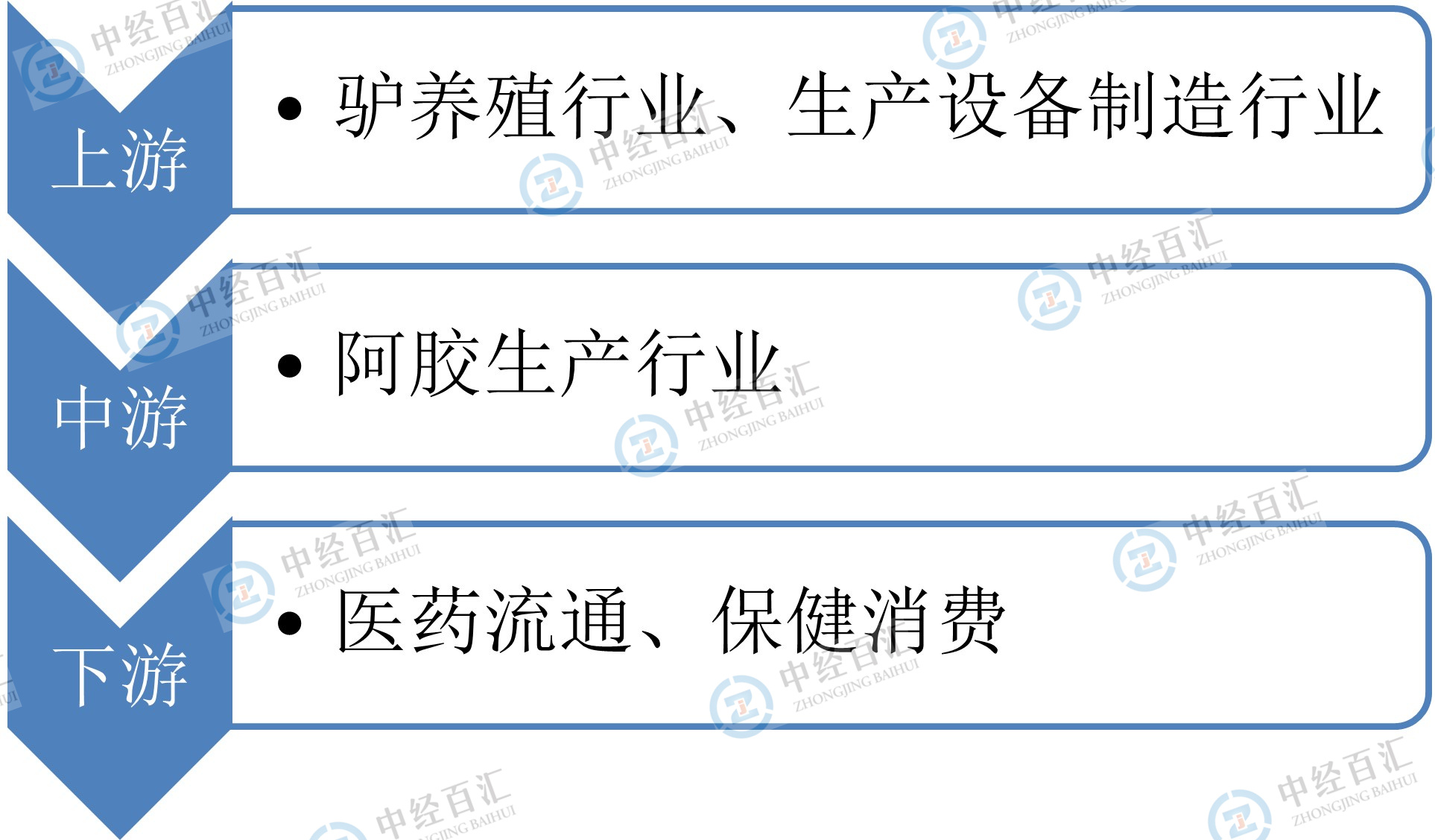

阿胶产业链以驴养殖为核心,上游为养殖行业,下游为销售部门如药品的批发零售等。其中,一部分驴皮主要来源于国内相关养殖行业,而另一部分则源自进口。阿胶下游产业一部分为阿胶片剂、冲剂等偏向药物的产品,另一部分产品则以保健功能为主。

图表:阿胶行业产业链预览

资料来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国阿胶行业市场研究与发展战略规划分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。