2023-04-09 11:34:56

理想的节能建筑应在最少的能量消耗下满足以下三点:1)能够在不同季节、不同区域控制接收或阻止太阳辐射;2)能够在不同季节保持室内的舒适性;3)能够使室内实现必要的通风换气。目前,建筑节能的途径主要包括:尽量减少不可再生能源的消耗,提高能源的使用效率;减少建筑围护结构的能量损失;开发利用新能源。

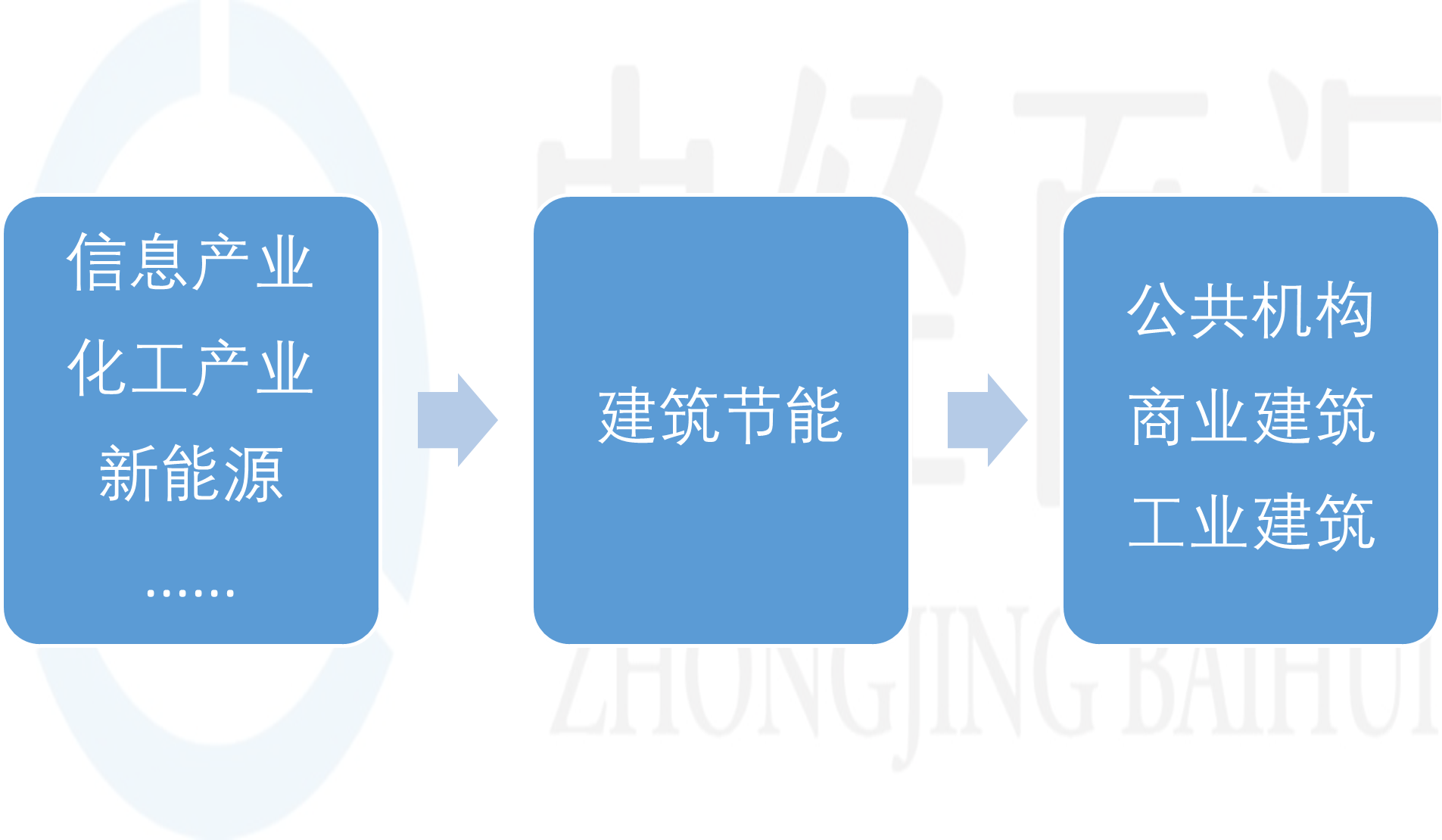

整个建筑节能涉及到众多上下游产业,其产业链示意图如下所示。

图表:建筑节能产业链结构分析

资料来源:中经百汇研究中心

1、有利影响

①目前,建筑节能行业上游的新能源计算机、通信、现代控制等技术不断进步,相关设备尤其是计算机设备性价比不断提高,将促进行业的发展。②我国建筑业及房地产业以每年10%以上的速度在发展。下游建筑行业及房地产业,尤其是办公楼和商业用房投资的快速增长,将提升对行业业务的需求。③我国正采取多种措施节能减排,建筑智能化是建筑业节能减排的措施之一,下游建筑业节能减排投入增加了对建筑智能化和建筑节能服务业务的需求。

2、不利影响

由于国家加