从上游议价能力来看,塑料薄膜行业的上游主要是石油化工企业,提供聚乙烯、聚丙烯等基础原材料。这些原材料在塑料薄膜生产成本中占据相当大的比例,且石油化工行业具有较高的集中度,大型石化企业在市场中占据主导地位。塑料薄膜生产企业对上游原材料的依赖度较高,尤其是当原油价格波动时,会直接影响原材料的采购成本。供应商凭借其在原材料供应中的优势地位,在价格谈判和供货条件上具有一定的话语权,特别是对于一些规模较小、采购量不大的塑料薄膜企业,供应商的议价能力更为明显。

下游议价能力方面,塑料薄膜的下游应用领域十分广泛,包括包装、农业、工业、建材等多个行业。在包装领域,购买者可能是食品、医药、日用品等行业的生产企业,这些企业通常对塑料薄膜的质量、规格和价格有较高的要求。随着市场竞争的加剧,下游企业为了降低成本,可能会在不同的塑料薄膜供应商之间进行选择,尤其是当产品同质化程度较高时,购买者的议价能力会增强。在农业领域,购买者主要是农户和农业企业,他们对塑料薄膜的价格较为敏感,且采购量相对分散,议价能力相对较弱。总体而言,购买者的议价能力取决于其所处的行业、采购规模以及对产品的依赖程度。

替代品替代能力对塑料薄膜行业的影响也不可小觑。随着环保意识的增强和可持续发展理念的推广,一些替代品如纸质包装、金属包装、可降解材料等在部分领域对塑料薄膜形成了竞争。例如,在食品包装领域,纸质包装凭借其环保特性在一些场合逐渐替代塑料薄膜;在工业包装领域,金属包装和木质包装则在特定情况下具有优势。此外,可降解塑料薄膜的研发和应用也在不断推进,虽然目前成本较高,但随着技术的进步和政策的支持,未来可能会对传统塑料薄膜产生更大的替代压力。替代品的价格、性能和环保特性是影响其替代能力的关键因素,塑料薄膜行业需要不断提升产品性能和环保水平,以应对替代品的竞争。

新进入者威胁方面,塑料薄膜行业存在一定的进入壁垒。首先是资金壁垒,建设一条现代化的塑料薄膜生产线需要大量的资金投入,包括设备购置、厂房建设、研发投入等。其次是技术壁垒,随着市场对塑料薄膜质量和性能的要求不断提高,如高强度、高透明度、环保型等,企业需要具备一定的技术研发能力和生产工艺水平。此外,品牌壁垒和渠道壁垒也不容忽视,现有企业经过多年的发展,已经建立了一定的品牌知名度和稳定的销售渠道,新进入者需要花费大量的时间和精力来开拓市场和建立客户关系。不过,由于塑料薄膜行业市场需求较大,且技术不断进步,仍可能吸引一些有实力的企业进入,尤其是在一些中低端产品领域,进入门槛相对较低,潜在竞争者的威胁依然存在。

行业内现有竞争者的竞争能力是五力模型中最为直接和关键的因素。目前,塑料薄膜行业内企业数量众多,市场竞争激烈。大型企业凭借其规模优势、技术优势和品牌优势,在市场中占据主导地位,能够提供多样化的产品和优质的服务,具备较强的市场竞争力。中小型企业则主要集中在中低端产品市场,产品同质化程度较高,竞争手段主要以价格竞争为主,利润空间相对较小。随着市场需求的变化和行业整合的推进,行业内的竞争将更加激烈,企业需要不断提升自身的核心竞争力,如加强技术研发、提高产品质量、优化服务水平、拓展市场渠道等,以在竞争中取得优势地位。

中国塑料薄膜制造行业中小型企业数量众多,市场集中度较小,行业竞争激烈,低端产品产能严重过剩,高端领域产品却供给不足,产品结构性供需矛盾问题严重。中小企业之间产品同质化问题显著,未来行业将加速整合,市场集中度有望得到提升。从塑料薄膜制造企业来看,大型企业与中小型企业呈现两极分化的趋势,大规模塑料薄膜制造企业对市场占有率较高,高端产品领域涉及度较高,拥有自主创新的核心生产技术,而中小型企业产品技术含量较低,规模较小,市场占有率也相对偏低。

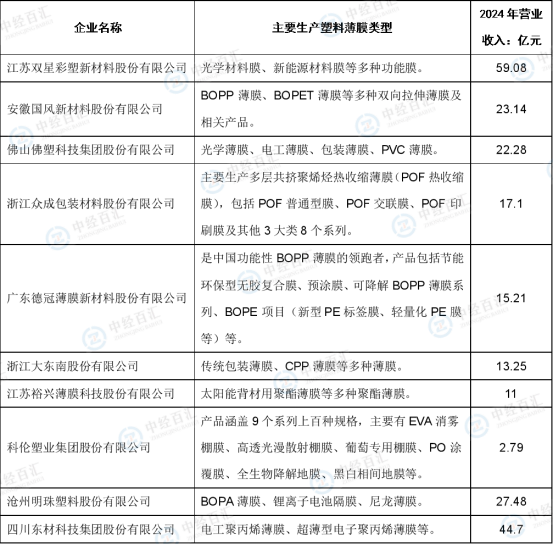

我国塑料薄膜行业领先企业主要包括裕兴股份、大东南、国风新材、佛塑科技、沧州明珠、双星新材以及东材科技等企业。

图表:中国塑料薄膜行业重点企业分析

资料来源:中经百汇研究中心

综上所述,塑料薄膜行业面临着供应商和购买者一定的议价压力,潜在竞争者的进入威胁以及替代品的替代压力,同时行业内现有竞争者的竞争也较为激烈。企业需要充分认识到行业的竞争态势,制定合理的竞争策略,以应对各种竞争力量的挑战,实现可持续发展。

更多研究内容详见中经百汇编撰的《中国塑料薄膜行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。