继电器作为电气控制领域的关键基础元件,长期以来在工业自动化、电力系统、通信设备、汽车制造等众多领域承担着电路自动控制、保护及信号转换等核心功能,是现代自动化系统不可或缺的组成部分。近年来,全球继电器行业呈现出稳中有升的发展态势,这主要得益于多方面因素的驱动。在传统领域,工业自动化程度的持续加深,促使企业不断升级控制系统,对继电器的需求随之水涨船高;电力系统的扩张与升级,尤其是智能电网建设的推进,要求继电器具备更高的可靠性、精准度以及智能化控制能力,以保障电力传输与分配的稳定、高效。新兴领域的蓬勃发展更是为继电器行业注入了强劲动力,新能源汽车产业的爆发式增长,使得用于电池管理、电机控制等关键环节的高压直流继电器、功率继电器需求激增;物联网技术的广泛应用,催生出对具备数据监测、远程控制功能的智能继电器的大量需求,继电器借此实现与各类智能设备的深度融合,成为构建万物互联世界的重要节点。

从地域分布来看,亚太地区凭借庞大的制造业基础、快速增长的新兴产业以及旺盛的消费市场,已成为全球最大的继电器市场,占据了全球近一半的市场份额;欧洲和北美地区在工业自动化、高端制造业等领域底蕴深厚,在中高端继电器产品研发、生产方面优势明显,在全球市场中同样占据重要地位。全球继电器行业市场竞争较为充分,主要生产国集中在中国、美国、日本、德国等。美国、日本、德国的企业凭借先进技术、成熟工艺以及深厚品牌积淀,牢牢占据中高端继电器市场的主导地位,产品广泛应用于工业自动化控制、汽车电子、通信基础设施、航空航天等高精尖领域;中国作为全球最大的继电器生产国,近年来产业规模持续扩张,企业数量众多,但整体产品结构仍以中低端为主,主要服务于家电、电力、汽车等对成本较为敏感的市场领域,不过在技术创新与产业升级的推动下,国产继电器在中高端市场的竞争力正逐步提升。

技术创新始终是推动全球继电器行业发展的核心力量。随着微电子技术、传感器技术、通信技术以及材料科学的不断进步,继电器正朝着智能化、集成化、高性能化方向加速迈进。智能化方面,通过集成微处理器、传感器与通信模块,继电器具备自我诊断、状态实时监测、远程精准控制等智能功能,能够与各类智能控制系统无缝对接,实现更高效、智能的运行管理;集成化趋势下,继电器与PLC、传感器、功率模块等其他电子元件高度融合,不仅大幅缩小设备体积,还显著提升系统整体性能与可靠性;高性能化进程中,新型高性能磁性材料、耐高温绝缘材料的应用,以及SMT表面贴装技术、自动化生产线等先进工艺的普及,有效提升继电器的电气性能、延长使用寿命,并提高生产效率与产品一致性。与此同时,固态继电器凭借无触点、寿命长、响应速度快、抗震动等显著优势,在高频开关及恶劣环境应用场景中市场渗透率不断攀升,对传统电磁继电器市场形成有力冲击与补充,推动继电器行业产品结构持续优化调整。展望未来,全球继电器行业将在技术创新与市场需求的双重驱动下,继续保持稳健增长态势,在更多新兴领域展现关键价值,行业竞争格局也将随着技术迭代与市场变迁不断重塑。

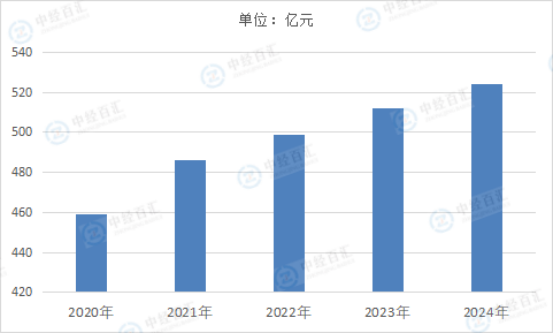

继电器类控制件作为最主要的基础元件之一,是整机电路控制系统中必要的、核心的电控基础元件,广泛应用于家电、工控、汽车、通讯、电力、能源、安防、航空航天等领域,主要作用是实现“自动、远程”控制。这些领域当中,家电、汽车、工控作为传统产业,始终是继电器用量最大的领域。随着全球经济进一步复苏,居民收入持续增长,汽车、家用电器、工业控制等传统下游市场稳定增长。同时,新能源、人工智能(AI)、智能制造等新兴产业的快速发展,为继电器开辟了新的下游市场。全球继电器销售额呈现整体增长趋势。2024年,全球继电器市场规模约524亿元。

图表:2020-2024年全球继电器行业市场规模情况

数据来源:民生证券研究院、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国继电器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。