在我国庞大的齿轮市场中,车辆齿轮的市场份额达到63%;工业齿轮占35%,其中,通用、专用、特种齿轮分别占有17%、11%和7%的市场份额;齿轮装备占市场份额的2%。齿轮是传力传速的关键基础零部件,是我国装备制造业各类主机产业升级的重要保障,是我国战略性新兴产业的重要支撑,如今,传统齿轮产业正面临转型升级的发展机遇和来自新技术革命的严峻挑战。

国内齿轮行业集中度较低,单个企业占整体市场份额较小。各企业专注于不同的应用领域:陕西法士特主要产品是重型汽车变速器;南高齿主要产品是风电、建材、冶金机械齿轮箱;重庆齿轮主要产品是风电、建材和大功率船用齿轮箱;大连重工主要产品是风电齿轮箱;万里扬集团和重庆青山工业有限公司主要产品是汽车变速器。杭齿集团主要产品覆盖船舶、工程机械、风电、汽车、建材、冶金等领域的齿轮传动装置及可调桨,尤其在船用齿轮箱和工程机械变速箱领域里拥有配套领域最广的产品系列。

目前,我国齿轮工业已形成了国有控股企业、外资独资/合资企业、民营企业三足鼎立的局面,并各具特点:①中国齿轮工业的基础是由国有控股企业组成,近10年来国有控股企业发展迅速,已发展出多家销售额10亿元以上的企业。②外资独资/合资企业技术先进,市场运作比较成熟。③民营企业发展迅速,正在进入国际市场,部分企业的销售规模已超过亿元。根据国家统计局数据表明,在齿轮行业中,民营企业的地位越来越显著,其数量已达整个行业的80%,资产总额占行业近50%,销售收入占52%,利润占44.6%。部分民营企业规模尚小,但机制灵活,发展迅速,生产效率较高。

重点地区分为大中型分变速箱的企业分布情况进行分布主要集中在:

1、汽车自动变速箱齿轮:基本外国垄断。

2、汽车手工变速箱齿轮:大中型汽车:陕西、大同、重庆;轻微型轿车:长春厂、重庆;专业齿轮:浙江。

3、专用、重载、通用齿轮:浙江、南京、重庆、陕西、河南。

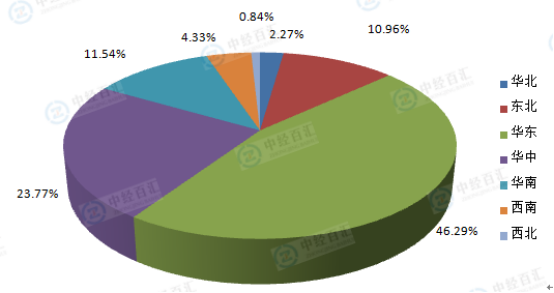

在产量区域分布上依旧集中在华东发达地区和东北老工业基地以及华南地区,华东占了半壁江山。整体来讲我国齿轮行业的区域集中度还有待提高。

图表:全国齿轮产量区域集中度分析

数据来源:国家统计局

更多研究内容详见中经百汇编撰的《中国齿轮行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。