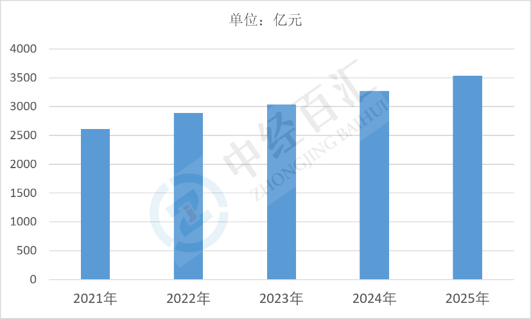

2025年中国智能仪表行业市场规模达3532亿元,当前行业整体处于规模化成熟增长中期,告别早年单一硬件普及的粗放扩张阶段,呈现存量替换升级与新兴增量同步释放的特征,细分赛道分化明显:电力智能仪表进入存量迭代周期,智慧水务、智慧燃气依托物联网改造持续放量,工业高端智能仪表、新能源监测仪表处于高速渗透培育期,整体行业由单一计量设备供给转向“硬件+通信+云平台”一体化解决方案竞争,增长逻辑从政策强制普及切换为数字化、低碳化内生需求驱动,同时国产化替代持续推进,高端精密仪表逐步打破海外品牌垄断,市场集中度稳步抬升。

图表:2021-2025年中国智能仪表行业市场规模情况

数据来源:中经百汇研究中心

(一)顶层政策战略形成刚性需求底盘

国内“双碳”目标、智能制造、新型电力系统、智慧城市、城市生命线工程等国家级规划形成多层政策红利体系,强制推动能源、市政、工业领域计量监测设备智能化改造;电网、水务、燃气集团出台长期设备更新规划,老旧机械表分批次轮换带来稳定存量替换市场,环保在线监测、工业节能管控相关法规提升高精度智能仪表准入门槛,政策端锁定中长期基础需求盘,为行业规模稳步扩容提供制度保障。

(二)全产业数字化转型催生增量市场

工业互联网、数字孪生普及带动流程制造、新能源、半导体、锂电、氢能等产业对流量、压力、成分、能耗实时监测设备需求激增;新型城镇化、老旧小区改造、园区智慧化建设拓展民用智能水电气表应用场景,新能源发电、储能、充电桩配套计量仪表成为全新增量赛道,下游各行各业数字化改造形成多层次新增需求,持续拓宽行业市场边界。

(三)物联网与传感技术迭代降低落地成本

NB-IoT、5G、超声波计量、边缘计算、嵌入式AI等技术成熟落地,大幅降低智能仪表通信、数据处理硬件成本,远程抄表、故障自诊断、能耗分析、漏损预警等功能标准化普及;上游传感器、MCU、通信芯片国产化提速,缓解核心元器件供给约束,既推动低端民用智能仪表全面替代传统机械表,也支撑高端工业仪表精度、稳定性升级,技术成熟度直接打开市场规模化放量空间。

(四)降本增效与精细化管理创造内生付费意愿

企业、市政公用单位依靠智能仪表实现能耗精细化管控、管网漏损治理、生产故障预判,可直接降低运营成本;电力、水务、燃气企业依托仪表采集数据开展需求侧管理、增值数据服务,形成明确投入回报闭环,市场需求不再单纯依靠政策强制,市场主体自发采购意愿持续增强,构建可持续的内生增长动力。

(五)国产替代与海外市场拓展拓宽增长空间

国内头部仪表企业突破高精度传感、信号处理、安全通信核心技术,逐步替代进口工业分析仪表、高端变送器;依托性价比优势、完整产业链配套,国产智能仪表持续出口东南亚、中东、拉美“一带一路”市场,海外营收成为行业新增长曲线,对冲国内阶段性招标周期波动,稳定行业整体增长规模。

行业将维持稳健中速增长,整体呈现“民用稳健托底、工业与新能源高速拉动”的结构性增长格局;存量替换仍是核心基本盘,智慧水务、燃气改造持续释放民用增量,光伏、储能、氢能、半导体配套工业智能仪表、碳足迹监测仪表成为增速最高细分赛道,产品形态向集成化、AI边缘计算、多功能一体化升级,行业盈利重心从硬件销售转向云平台、能耗数据运维增值服务,市场集中度持续提升,具备全产业链自研与系统集成能力的头部企业份额持续扩张,海外出口规模稳步提升,行业完成从计量硬件制造商向全域数字化感知解决方案服务商的转型。

更多研究内容请点击详见中经百汇编撰的《中国智能仪表行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。