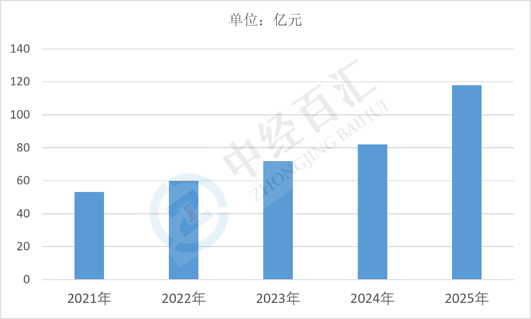

2025年中国车载毫米波雷达行业市场规模约118亿元,行业整体处于规模化渗透叠加技术迭代的高速成长中期,摆脱早期小众高端选配阶段,正式进入政策刚需驱动、国产厂商批量放量、产品结构升级并行的扩张周期,一方面L2及以上智能车型渗透率持续走高推动单车雷达搭载量稳步提升,77GHz雷达全面替代24GHz老旧产品,4D成像雷达开启规模化装车,另一方面本土芯片、射频天线、整机集成产业链成熟度快速提升,国产化替代持续分流国际Tier1厂商份额,市场增速显著高于传统汽车电子板块,尚未进入存量饱和阶段,增量空间由法规强制装配、智驾功能下沉、高阶感知升级三重逻辑共同支撑,增长确定性较强。

图表:2021-2025年中国车载毫米波雷达行业市场规模情况

数据来源:中经百汇研究中心

(一)政策法规端:主动安全强制化构筑刚性需求底座

国内新版C-NCAP评分体系大幅抬高主动安全权重,L2级组合驾驶辅助强制国标即将落地、轻型车AEB强制标准进入报批实施阶段,毫米波雷达从车型增值选配转变为新车上市合规准入硬性条件,商用车盲区监测、前向防撞等法规同步收紧,叠加EuroNCAP海外五星评级倒逼出口车型标配多颗雷达,政策从供给端锁定基础装车量,形成不受消费周期大幅波动的稳定刚需盘。

(二)下游整车端:汽车智能化普及推高单车搭载数量

国内新能源与燃油车L2+、L2++车型持续下探至10万级主流家用车型,传统车型单车仅搭载1-2颗雷达,中高端智驾车型标配1颗长距前向雷达+2-4颗侧方角雷达,高阶L3车型搭载量可达6-8颗;新能源车企普遍将高阶感知系统作为产品差异化卖点,主动加大雷达装配数量,国内乘用车年销量维持高位叠加单车搭载量翻倍式增长,直接带来雷达出货量规模扩容。

(三)技术产业端:国产供应链突破实现成本下行与供给释放

雷达射频芯片、高频PCB、天线、算法软件等核心环节国产替代加速,本土单芯片射频方案大幅降低硬件物料成本,规模化量产进一步摊薄研发与制造费用,整机价格持续下探适配中低端车型搭载需求;同时4D成像雷达技术成熟,弥补传统二维雷达无高度维度缺陷,适配城市NOA、自动泊车等复杂场景,技术迭代创造新增价值增量,打开高端市场盈利空间。

(四)供应链安全端:自主可控需求加速本土厂商份额提升

在汽车产业链自主可控战略导向下,整车厂降低对博世、大陆等海外供应商单一依赖,主动扶持国内雷达整机、芯片企业定点配套,华为、森思泰克、楚航科技、加特兰微电子等本土厂商快速获得主流车企定点订单,产能持续爬坡,供给端扩容匹配下游增量需求,形成“车企扶持—国产放量—成本下降—进一步普及”正向循环。

(一)上游芯片、元器件企业:订单放量,技术迭代红利凸显

市场规模持续扩容直接拉动射频雷达芯片、高频基板、天线、滤波器等上游零部件需求,本土芯片厂商获得大规模流片、装车验证场景,良率与性能持续优化,规模化出货带来毛利率改善;高频PCB、射频无源器件企业产能利用率显著提升,具备车规级认证、稳定交付能力的企业能够绑定头部雷达厂商长期定点,细分赛道龙头市占率持续集中,缺乏车规资质、工艺落后的中小元器件厂商逐步被淘汰出前装市场。

(二)中游雷达Tier1整机厂商:分层竞争格局固化,国产替代红利兑现

市场增量打开本土整机厂商生存与扩张空间,头部国产企业依托本土化快速响应、定制化算法、成本优势持续抢占海外厂商份额,营收与出货量同步高增,有能力持续投入4D成像、片上集成雷达前沿研发;中小雷达厂商可依托性价比切入自主品牌低端车型配套,但行业门槛随车企定点标准、车规安全要求提升持续抬高,无自研芯片与算法能力、定点资源薄弱的中小型厂商将陷入价格战,盈利持续收窄,行业加速整合出清。

(三)下游整车制造企业:成本分摊降低智驾配置门槛,产品竞争力提升

雷达规模化量产带来单品价格下行,车企搭载多雷达感知系统的硬件成本显著下降,能够以更低成本普及AEB、NOA、自动泊车等智能功能,拉低高阶智驾车型入门售价,提升产品市场吸引力;同时多供应商供给格局打破海外厂商垄断,车企供应链议价能力增强,可灵活搭配国产、进口雷达方案平衡成本与性能,降低单一供应链断供风险,丰富车型感知配置差异化路线。

(四)行业配套服务商:检测、算法、封装测试赛道需求扩容

市场规模增长带动雷达车规可靠性检测、算法开发外包、芯片封装测试、产线自动化设备配套需求增长,专业第三方检测机构、车载感知算法服务商、先进封测企业订单持续增长;同时行业人才需求扩张,研发、车规质量、整车配套对接岗位缺口扩大,具备复合型汽车电子、射频技术能力的企业与人才获得更高溢价。

中长期国内车载毫米波雷达市场将维持稳健阶梯式增长,2026-2028年受益于AEB、L2辅助驾驶强制法规全面落地、4D成像雷达快速渗透进入高速放量阶段,2029-2030年行业增速小幅回落但仍保持两位数增长;增长结构上呈现两大分化特征,一是产品端77GHz传统雷达存量稳定、4D成像雷达成为增量核心,单车搭载量随城市高阶智驾普及继续上行,二是供给端国产厂商整体市占率持续突破六成,上游核心芯片、高频材料国产化率稳步提升,行业增长驱动力从单纯出货量扩张逐步转向产品价值升级,商用车、Robotaxi、车路协同等B端场景进一步打开第二增长曲线,行业整体由高速扩张逐步过渡到“总量增长+技术升级+存量竞争”的成熟成长阶段。

更多研究内容请点击详见中经百汇编撰的《中国毫米波雷达行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。