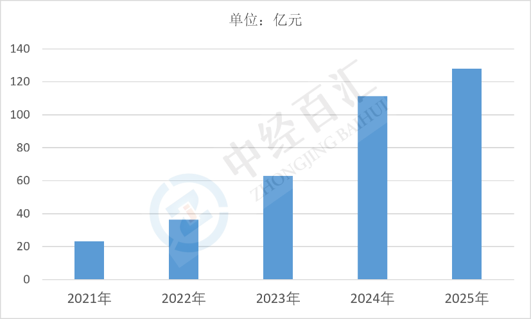

2025年国内智慧诊疗赛道市场规模约128亿元,对应行业整体发展处于智能化落地深化阶段,行业完整演进可划分为三阶段:2000—2015年为信息化打底阶段,以医院HIS、电子病历单机系统建设为主,仅完成医疗数据电子化,市场体量不足百亿;2016—2022年为平台整合阶段,互联网医院、区域医疗平台落地,5G、云计算打通院内院外服务边界,行业整体规模快速扩容;2023年至今进入价值兑现高质量增长阶段,政策强制推进三级医院智慧服务全覆盖,AI辅助诊断、数字疗法、基层智能诊疗批量实现临床商业化,2025年128亿元的AI智慧细分赛道规模,标志行业从技术试点转向规模化商业落地,增量市场集中于县域基层医疗、慢病智能管理、医学影像辅助三大刚需场景,行业增长逻辑由单纯硬件采购转向技术服务持续付费模式。

图表:2021-2025年中国智慧医疗行业市场规模情况

数据来源:中经百汇研究中心

(一)政策顶层设计为行业扩容提供制度基础

健康中国2030、数字经济十四五规划持续将智慧医疗列为医疗改革核心抓手,卫健委出台智慧医院建设硬性考核标准,多地将远程会诊、AI诊疗纳入医保报销范围,同时开放医疗AI监管沙盒、简化医用人工智能软件审批流程,降低企业产品落地门槛,政府采购基层数字化项目持续释放稳定增量需求,从顶层消除行业规模化发展的政策壁垒。

(二)新一代信息技术成熟降低智能化落地成本

人工智能大模型、医疗隐私计算、5G专网、医疗物联网技术持续迭代,算法识别精度提升、硬件设备量产价格下行,过去难以普及的智能影像、远程手术监护、穿戴式健康监测设备具备批量部署条件;同时医疗数据标准化、区域数据互通平台逐步建成,解决长期制约行业发展的数据孤岛问题,技术供给端支撑市场规模持续扩张。

(三)医疗供需结构性矛盾催生刚性市场需求

国内人口老龄化加剧、慢性病患者基数持续扩大,优质三甲医疗资源集中于一线城市,县域、基层医疗机构诊疗能力不足,智慧医疗可通过远程诊疗、AI辅助诊断弥补基层医师能力短板;居民健康消费意识升级,线上问诊、居家健康监测需求常态化,医院端降本增效、医保端控费的双重诉求,形成持续稳定的B端、C端双向市场需求。

(四)数据要素市场化打开长期价值增长空间

医疗数据确权、脱敏交易相关规范逐步完善,医疗大数据从院内沉淀资源转化为可商业化的生产要素,药物研发、临床真实世界研究、慢病健康管理等场景均可依托数据产生增值服务,打破行业仅靠软硬件一次性销售的盈利局限,为市场规模中长期增长打开全新增量空间。

(一)增量市场拓宽企业业务边界,带来业绩增长红利

市场规模持续扩容直接释放大量医院、基层卫健、保险机构采购订单,传统医疗信息化企业可新增AI算法、数字疗法、远程运维增值业务;科技巨头、垂直医疗初创企业得以切入基层医疗、养老健康、医药数字化等全新赛道,订单体量、营收规模同步提升,细分赛道头部企业市占率持续走高,行业整体营收天花板显著抬高。

(二)行业竞争格局加速分化,倒逼企业构建差异化壁垒

市场规模扩张吸引互联网、医疗器械、软件服务商跨界入局,同质化基础信息化产品价格竞争加剧,无临床落地能力、无数据资源的中小型厂商生存空间持续压缩;头部企业加速整合产业链,通过“硬件+算法+运营服务”一体化方案、与医院共建数据中心形成技术与场景壁垒,行业加速向头部集中,中小企业必须聚焦单一细分场景走专精路线才能存活。

(三)商业模式完成迭代,盈利结构实现长期优化

早期企业依靠一次性系统售卖、硬件销售盈利,市场规模化增长后,医院付费意愿、医保支付配套完善,订阅制运维、数字疗法分期收费、慢病长期健康管理等持续性服务模式落地,企业现金流由一次性收入转向稳定长期服务费;同时商业保险联动智慧医疗产品,开辟商保付费全新渠道,企业盈利稳定性显著增强。

(四)合规与研发投入成本同步提升,抬高行业准入门槛

市场扩容伴随监管体系细化,医疗数据安全、AI医疗器械注册、临床验证相关法规持续收紧,企业必须投入资金搭建数据合规体系、开展大规模临床试验;智能化产品持续迭代要求企业保持高额算法研发投入,资金、临床资源不足的新进入者难以快速落地产品,行业技术、资金、合规三重准入门槛持续抬高。

未来,智慧医疗赛道规模将持续高速领跑,整体市场呈现三大核心趋势:一是增量市场下沉,县域医院、乡镇卫生院、社区基层医疗数字化改造成为规模增长核心引擎,基层市场贡献超六成新增需求;二是行业从单一产品销售转向全周期健康服务闭环,AI辅助诊断、数字疗法、穿戴监测、医保控费、医药智慧供应链深度融合,跨赛道一体化解决方案成为主流;三是增长驱动力由政策驱动逐步转向需求与商业支付双驱动,医保覆盖范围持续扩大、商业健康险联动智慧医疗产品常态化,同时医疗大模型、手术机器人、居家智能监护等高附加值产品持续释放增量,行业规模增长由粗放式扩容转向高质量价值增长,市场集中度持续提升,具备临床验证、数据生态、合规资质的头部企业将持续抢占核心增量,单纯硬件、标准化基础软件厂商增速逐步放缓,细分垂直赛道将诞生一批专精型龙头企业。

更多研究内容请点击详见中经百汇编撰的《中国智慧医疗行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。