在新质生产力加速落地、全球半导体产业格局重构的背景下,集成电路设计行业正迎来技术迭代、市场扩容、格局重塑的三重变革。未来,行业将在先进制程攻坚、特色工艺突围、国产化替代深化三大主线驱动下,走出差异化、协同化、融合化的发展路径。

一、技术趋势:突破瓶颈与多元创新并行,筑牢产业根基

技术是集成电路设计行业的核心竞争力,未来五年,技术演进将呈现“先进制程攻坚与特色工艺规模化并重、核心工具国产化与新型封装技术普及并行”的特征,推动行业技术壁垒重构与创新效率提升。

(一)先进制程持续突破,向3nm及以下演进

先进制程是高端芯片研发的核心赛道,也是体现芯片设计企业技术实力的关键标志。随着AI算力芯片、高端汽车芯片对性能、功耗、集成度的要求持续提升,先进制程技术迭代速度不断加快,呈现出“技术攻坚加速、研发成本高企、国产化缺口显著”的特征。

从全球技术进展来看,台积电、三星、英特尔等头部企业已实现3nm制程量产,2nm制程研发进入量产筹备阶段,3nm及以下制程的技术成熟度与良率提升速度成为核心竞争焦点。而国内企业在先进制程领域仍面临技术封锁、研发投入不足、核心工艺突破难等问题,当前研发进度集中于7nm-5nm制程,3nm及以下制程尚处于实验室研发与小范围试产阶段,尚未实现规模化商用。

(二)特色工艺规模化发展,适配细分场景需求

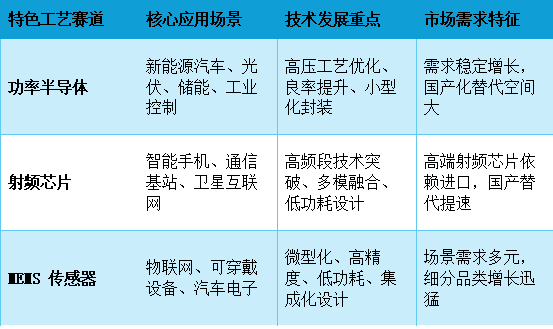

相较于先进制程的高投入、高门槛,特色工艺(功率半导体、射频芯片、MEMS传感器等)凭借低投入、高适配性、强场景针对性的优势,成为国内集成电路设计企业实现差异化突围的核心赛道。随着新能源汽车、工业互联网、通信基建等下游领域快速发展,特色工艺芯片需求持续爆发,规模化量产成为行业核心趋势。

不同特色工艺赛道的技术特点与市场需求呈现差异化特征,具体如下表所示:

图表:不同特色工艺赛道的技术特点与市场需求特征

资料来源:中经百汇研究中心

(三)EDA工具、IP核国产化加速,破解供应链卡脖子

EDA工具与IP核是集成电路设计的“基础设施”,长期以来,国内企业高度依赖海外巨头(EDA领域Synopsys、Cadence、Mentor;IP核领域海外企业主导高端市场),供应链安全风险突出。近年来,在国家政策扶持与企业研发投入双轮驱动下,EDA工具、IP核国产化进程显著加速,成为行业技术发展的重要支撑。

EDA工具领域,国内企业已实现前端设计、仿真验证等中低端工具的国产化替代,部分企业在芯片物理设计、时序分析等高端工具领域取得突破。IP核领域,通用型IP核(存储、接口等)国产化成熟度较高,专用型IP核(高端处理器、射频IP核)仍有突破空间,头部设计企业已开始批量采用国产IP核优化研发成本与交付效率。

(四)Chiplet、先进封装等技术普及应用,突破设计边界

随着摩尔定律逼近极限,传统单芯片集成难度与成本大幅提升,Chiplet(芯粒)、先进封装等技术成为突破性能瓶颈、降低研发成本的核心解决方案,未来五年将从“小众技术”走向“行业普及”。

Chiplet技术通过将不同制程、不同功能的芯片裸片集成,实现“按需组合、性能优化、成本降低”,已在AI芯片、汽车芯片、服务器芯片领域率先应用。先进封装(2.5D/3D封装、TSV封装等)则进一步提升芯片集成度与散热性能,适配高端算力芯片的需求,国内企业已在先进封装领域实现技术突破,部分企业可提供2.5D封装量产服务,为芯片设计提供更多技术可能性。

二、市场趋势:需求扩容与国产替代共振,释放增长红利

市场是集成电路设计行业发展的核心驱动力,未来五年,国内市场需求持续升级、国产化替代深度落地、海外新兴市场崛起、定制化需求爆发,将共同推动行业规模扩容,形成“内外双循环、多点增长”的市场格局。

(一)核心增长点聚焦汽车、AI、物联网三大赛道

下游应用场景的需求分化,催生了新的市场增长极,汽车芯片、AI芯片、物联网芯片成为拉动行业增长的“三驾马车”,具体增长动能如下:

1、汽车芯片:新能源汽车渗透率持续提升、智能化等级从L2向L3+演进,带动车载芯片需求爆发。中国作为全球最大汽车市场,汽车芯片国产化率已提升至45%,预计2030年将突破65%,其中功率半导体、座舱芯片、传感器芯片国产化空间最大。

2、AI芯片:生成式AI、大模型算力中心建设提速,推动AI芯片、算力芯片需求激增。高端AI芯片虽仍依赖海外企业,但国内企业在边缘AI芯片、专用AI芯片领域已实现差异化突破,市场份额逐步提升。

3、物联网芯片:智能家居、工业物联网、智慧城市等场景落地,推动物联网芯片需求多元化。低功耗物联网芯片(NB-IoT、LoRa芯片)国产化率已达70%,成为国内设计企业的优势赛道。

(二)国内市场需求升级,国产化替代持续深化

国内集成电路市场已连续多年成为全球最大市场,随着下游应用场景从消费电子单一驱动,转向汽车、AI、工业等多领域协同驱动,国内市场需求持续升级,同时国产化替代进程不断深化。

需求升级方面,高端芯片(如服务器CPU、高端射频芯片)需求缺口持续扩大,未来五年将成为国产化替代的核心攻坚领域;中低端芯片(如消费电子电源管理芯片、通用MCU)国产化率已超70%,市场竞争从“替代进口”转向“品质提升与成本优化”。国产化替代方面,国家政策持续加码,“十五五”规划明确提出实现关键芯片自主可控,国内设计企业与下游终端厂商(华为、小米、比亚迪等)绑定加深,形成“设计-制造-应用”协同替代格局。

(三)海外新兴市场需求爆发,拓展增长新空间

在国内市场竞争加剧、贸易壁垒增多的背景下,东南亚、拉美、中东等海外新兴市场成为国内集成电路设计企业拓展海外订单、规避贸易风险的重要阵地。这些区域电子制造、汽车产业、通信基建快速发展,芯片需求缺口显著,同时具备政策优惠、成本较低、市场准入宽松等优势,为国内企业提供了广阔增长空间。

东南亚市场聚焦消费电子、物联网芯片需求,马来西亚、越南等国电子制造产业集聚,国内企业可通过本地化代工合作,拓展订单渠道;拉美市场聚焦汽车电子、工业控制芯片,新能源汽车渗透率快速提升,功率半导体、车载芯片需求增长迅猛;中东市场聚焦通信基建、光伏储能芯片,能源转型政策驱动相关芯片需求爆发。

(四)细分场景定制化芯片需求日益增长,适配行业特性

随着各行业数字化、智能化转型深入,单一通用芯片已难以满足细分场景的个性化需求,定制化芯片成为集成电路设计行业的新增长热点。定制化芯片聚焦“场景适配、性能优化、成本可控”,已在工业控制、医疗设备、航空航天、特种通信等领域实现规模化应用。

工业控制领域,不同行业设备对芯片的响应速度、抗干扰能力、功耗要求差异显著,定制化工业MCU、功率芯片需求增长迅猛;医疗设备领域,影像诊断、生命监测等场景对芯片的高精度、高可靠性要求极高,定制化医疗芯片成为刚需;航空航天、特种通信领域,芯片需适配极端环境(高温、低温、强辐射),定制化特种芯片技术壁垒高,国内企业凭借技术积累,逐步实现进口替代。定制化芯片市场呈现“高毛利、高壁垒、小批量多批次”特征,成为细分赛道企业的核心盈利来源。

三、格局趋势:集中度提升与协同融合并行,重构行业生态

行业格局是企业竞争与市场演变的综合体现,未来五年,集成电路设计行业格局将呈现“头部企业优势凸显、中小企业细分深耕、产业链协同加速、跨界融合深化”的特征,行业生态从“分散竞争”走向“分层协同、融合发展”。

(一)行业集中度持续提升,头部企业优势凸显

集成电路设计行业属于技术、资本、人才密集型行业,具备“高投入、高风险、高壁垒”特征,随着行业竞争加剧,资源持续向头部企业集聚,行业集中度持续提升。全球范围内,台积电、三星、英伟达、高通等头部企业凭借技术优势、客户资源、产业链整合能力,占据全球市场份额的60%以上;国内范围内,华为海思、紫光展锐、中芯国际(设计板块)、长电科技等头部企业营收占比已达国内行业的45%。

头部企业的核心优势体现在三方面:一是技术研发能力强,持续投入先进制程、特色工艺研发,掌握核心专利;二是客户绑定深,与全球顶尖终端厂商(苹果、华为、特斯拉等)建立长期合作,订单稳定;三是产业链整合能力强,可联动上游设备材料企业、下游制造企业,实现全流程高效协同。中小设计企业若缺乏核心技术与细分场景优势,将面临订单流失、市场挤压的风险,行业洗牌进程加速。

(二)中小企业向细分赛道深耕,实现差异化发展

在行业集中度提升、头部企业挤压的背景下,中小企业难以在通用芯片领域与头部企业竞争,纷纷向细分赛道深耕,通过“技术聚焦、场景适配、客户绑定”实现差异化突围,成为行业生态的重要补充。中小企业的细分深耕方向主要集中在三大领域:一是特色工艺细分赛道(如MEMS传感器、功率半导体细分品类、射频芯片细分频段);二是小众应用场景(如特种通信芯片、工业物联网定制芯片、医疗设备专用芯片);三是技术服务领域(如芯片设计外包、IP核定制服务、封装测试技术服务)。

细分赛道中小企业的核心竞争力在于“精准把握需求、快速响应交付、成本控制优势”,例如部分中小企业聚焦6英寸晶圆功率芯片,依托本地制造资源,实现快速量产与低成本交付;部分中小企业聚焦工业物联网传感器芯片,与下游设备厂商深度合作,定制化开发适配产品。

(三)国产化产业链协同发展,形成产业集群

集成电路设计行业的发展离不开产业链上下游协同,在国产化替代主线驱动下,国内“设计-制造-设备材料-封装测试”产业链协同进程加速,逐步形成以上海、深圳、北京、成都、武汉等城市为核心的产业集群,实现资源共享、技术互补、成本优化。

产业链协同的核心突破点在于三方面:一是设计与制造协同,国内设计企业与中芯国际、华虹半导体等制造企业深度绑定,推进工艺适配、良率提升、订单交付协同,共同攻克先进制程与特色工艺技术难关;二是设计与设备材料协同,头部设计企业参与国产EDA工具、IP核、设备材料的适配测试,加速国产产品技术成熟度,降低供应链风险;三是区域产业集群协同,长三角、珠三角产业集群聚焦高端芯片设计与制造,成渝、武汉集群聚焦功率半导体、MEMS芯片,中西部集群聚焦特色工艺芯片与封装测试,形成差异化协同发展格局。

(四)跨界融合加速,拓展产业发展新边界

随着数字经济与实体经济深度融合,集成电路设计行业与AI、汽车、物联网、新能源等领域跨界融合趋势日益明显,打破传统行业边界,催生新的技术形态、产品形态与商业模式。

芯片+AI融合,推动AI芯片与大模型、边缘计算深度结合,实现“芯片算法一体化”,国内企业推出AI芯片+大模型部署方案,拓展终端智能化应用场景;芯片+汽车融合,推动车载芯片与汽车电子、智能驾驶、车联网协同发展,形成“芯片-软件-整车”一体化生态,国内企业布局车载芯片全产业链,提升汽车电子国产化率;芯片+物联网融合,推动芯片与传感器、通信技术整合,实现万物互联,国内企业推出物联网芯片模组一体化产品,降低下游企业接入门槛;芯片+新能源融合,推动功率芯片与光伏、储能、新能源汽车协同发展,国内功率半导体企业成为新能源产业链核心供应商。跨界融合不仅拓展了集成电路设计行业的应用场景,也推动行业从“单一芯片设计”向“技术解决方案提供商”转型,提升行业附加值与发展空间。

结语

未来,集成电路设计行业将在技术、市场、格局三大维度的趋势驱动下,迎来高质量发展的关键阶段。对国内企业而言,头部企业需聚焦先进制程与全产业链协同,巩固全球竞争优势;中小企业需深耕细分赛道,打造差异化核心竞争力;全产业链需加速协同融合,筑牢国产化替代根基。唯有顺应技术迭代趋势、紧扣市场需求变化、适配行业格局演变,才能在行业变革中把握先机,实现从“规模增长”向“质量提升”的转型,为新质生产力发展提供核心芯片支撑。

更多研究内容请点击详见中经百汇编撰的《中国集成电路设计行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。