风电产业链两端盈利能力强,中间环节盈利能力相对较低,下游的运营环节的毛利率最高,平均销售毛利率达到60%左右,整机及叶片的毛利率最低,其余零部件环节毛利率相对较低。

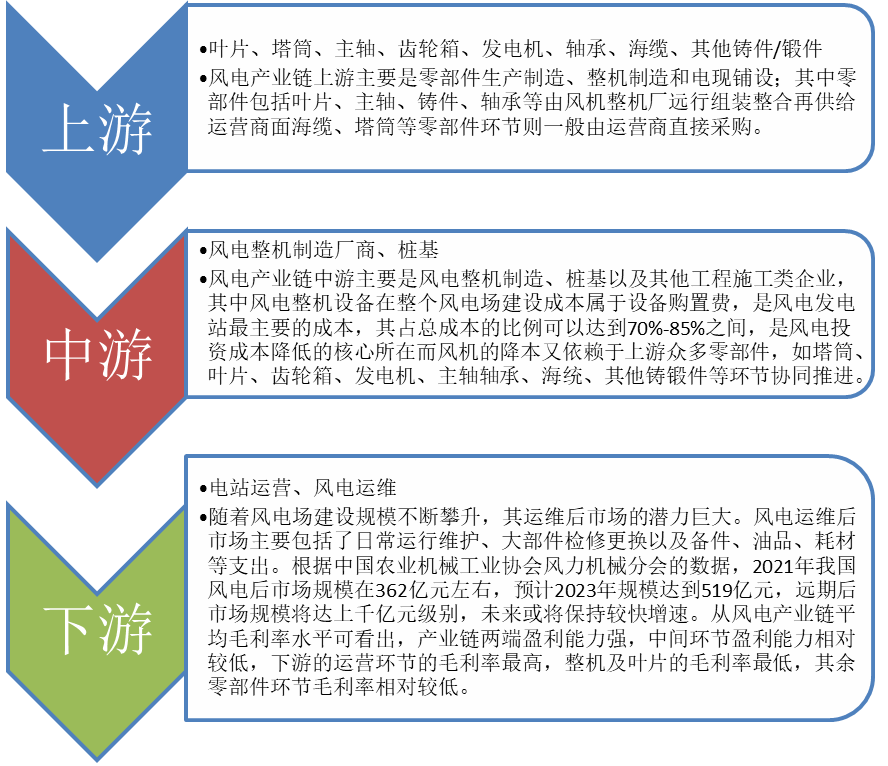

图表:风电产业链分析

资料来源:中经百汇研究中心

从投资回报率来看,风机零部件数值均在7%以上,高于整机环节与运营环节;在风电主机大型化降本趋势下,未来产业链零部件环节需要协同承担降本任务。

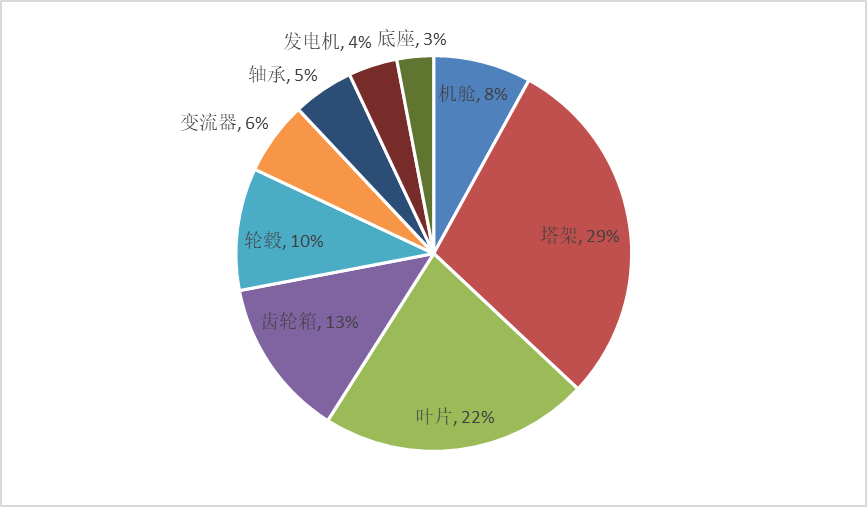

图表:风电整机成本结构占比

资料来源:中经百汇研究中心

叶片是风力发电机的核心部件之一,约占风机总成本的20%左右,它设计的好坏将直接关系到风机的性能以及效益。从投资回报率来看,风机零部件数值均在7以上,高于整机环节与运营环节。从风电产业链资产属性指标来看,每1元营收对应的风电整机零部件厂商需投入1元以下,叶片1.06元,低于产业链其他环节,重资产属性的显著性减弱。在塔筒的成本结构中,钢材的成本占比高达56%,钢材价格的走势对于塔简的成本影响较大。在风电主机大型化降本趋势下,未来产业链零部件环节需要协同承担降本任务,因此部分零部件环节的技术发展趋势、市场规模以及竞争格局可能会由此发生变化。风电主机大型化的过程中,风电零部件基本都存在单位价值量摊薄的趋势。

风电产业链中游为风电主机厂商,未来风电主机厂将继续致力于产业投资换资源和制造成本的控制。

风电产业链中游为风电主机厂商及其配套设施。对于风电主机厂而言,风电场资源的开发意味着在产业链拥有议价权,同时在后续的采标招标中保证产品的收益,因此风电主机厂在全国范围内获取风电开发建设的资源成为了重中之重,未来风电主机厂在不同地区利用投资或产业换资源仍然是大势所趋。其次是风电主机厂商相继实施成本控制策略,成本控制是风电主机厂在竞争愈发激烈的环境下必须采取的策略,主机厂主要通过规模化采购、提高产业链配套零部件自制化率、布局适配大型化和轻量化的技术路线、降低物流运输半径等方式控制成本。未来包括主机厂在内的产业链上下游企业共同承担着降本任务,拥有成本竞争优势的主机厂有望维持其市占率领先的地位。

对于运营商而言,风电站建设和运维成本同时显著下降。在平价上网的原则要求下,风机厂商每年巨额的研发投入,绝大多数直接转化为运营商的度电利润增长。

在产业链下游,决定风电运营商盈利的三要素为: 利用小时数、新能源上网电价和初始投资成本。其中,运营商最能发挥能动性的,就是初始投资成本。风电是将叶片转动的机械能转化为电能,历史上降本速度很低:中国风电机组报价从2010年下半年开始首次低于4000元/KW,此后10年风电机组的价格长期在3400-4200元/KW之问波动。而在2021年陆上风电要实现平价上网的大目标下,具有垄断优势的运营商开始大幅压低对整机厂商的招标价格2022年开始,每月招标的机型中4X、5X已成为主流,平均机组容量提升到了2022年6月的4.5MW左右,大型化趋势明显加速。下游以电力央企为主,采购模式主要为公开招标,导致整机厂商竞争非常激烈,尤其是平价上网期问不断刷新招标价格的底线。且风机大型化可摊薄塔筒、吊装、运维等成本,对于运营商而言,风电站建设和运维成本同时显著下降。在平价上网的原则要求下,国有资本为主的运营商最有动力去推动风机大型化,而由此降本增效带来的收益也几乎全部被运营商获取。

更多研究内容详见中经百汇编撰的《中国风电行业市场研究与发展战略规划分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。