中国制动器行业产业链结构清晰,呈现“上游基础供应—中游制造组装—下游应用消费”的三层架构,各环节联动紧密,产业链价值随技术含量与集成度逐步提升。上游为原材料及核心零部件供应环节,是制动器生产的基础保障;中游为制动器制造与组装环节,负责将原材料与零部件加工成各类制动器产品,是产业链的核心枢纽;下游为应用领域及售后市场,直接拉动行业需求,其发展动态决定产业链整体景气度。此外,产业链还涉及研发设计、检测认证、物流运输等配套服务环节,共同支撑行业高效运转。随着新能源汽车、智能网联等技术的渗透,产业链各环节正加速升级,上下游协同创新趋势日益显著,推动行业向高端化、智能化方向发展。

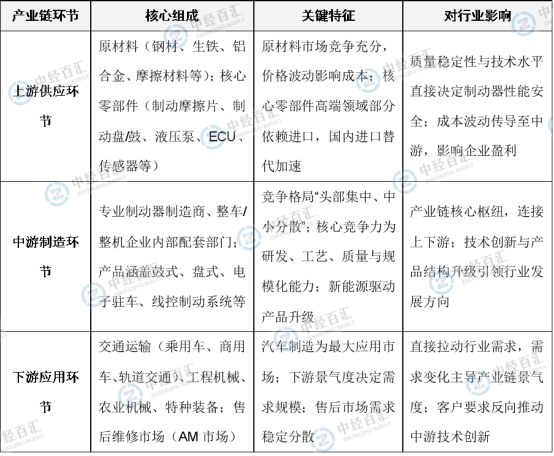

图表:制动器行业产业链分析

资料来源:中经百汇研究中心

产业链上游主要包括原材料供应与核心零部件制造两大领域。原材料方面,主要涉及钢材、生铁、铝合金、铜材等金属材料,以及摩擦材料(如树脂、纤维、摩擦粉)、橡胶制品等非金属材料,其价格波动直接影响制动器生产成本。上游原材料市场竞争充分,供应商数量众多,企业议价能力相对较弱,但大型制动器企业可通过长期协议、集中采购等方式锁定成本。核心零部件方面,涵盖制动摩擦片、制动盘/鼓、液压泵、制动主缸、电子控制单元(ECU)、传感器等,其中摩擦片、电子控制部件等技术含量较高的产品,部分高端市场仍依赖进口,国内企业正通过技术研发逐步实现进口替代。上游环节的质量稳定性与技术水平,对中游制动器产品的性能、安全性及可靠性具有直接影响,因此中游企业对上游供应商的筛选标准严格,合作黏性较强。

产业链中游是制动器的生产制造与组装核心环节,主要企业包括专业制动器制造商与整车/整机企业的内部配套部门。该环节的核心竞争力体现在技术研发能力、生产工艺水平、质量控制体系及规模化生产能力上。企业需根据下游客户需求,进行制动器产品的设计开发、零部件加工、成品组装与性能测试,产品类型涵盖鼓式制动器、盘式制动器、电子驻车制动器、线控制动系统等。目前,中游市场竞争格局呈现“头部集中、中小分散”特点,头部企业凭借技术优势与规模效应占据主要市场份额,尤其在高端制动器领域具有较强的定价权;中小型企业则主要聚焦中低端市场,竞争以价格为主。随着新能源汽车对线控制动等新型产品需求的增长,中游企业纷纷加大研发投入,推动产品结构升级,以抢占新兴市场机遇。

产业链下游主要为制动器的应用领域与售后市场,是行业需求的直接来源。应用领域方面,可分为交通运输领域(乘用车、商用车、轨道交通装备)、工程机械领域(挖掘机、装载机、起重机等)、农业机械领域及其他特种装备领域,其中汽车制造是下游最大的应用市场,占比超过60%。下游行业的发展景气度直接决定制动器需求规模,如新能源汽车的快速普及带动了线控制动等新型制动器的需求增长,而基建投资力度加大则推动工程机械用制动器销量提升。售后市场(AM市场)主要面向终端用户的维修更换需求,市场规模与汽车、工程机械保有量密切相关,具有需求稳定、区域分散的特点,是中游企业平衡生产波动的重要补充。此外,下游客户对制动器的性能、安全性及性价比要求不断提高,反向推动中游企业进行技术创新与产品升级。

更多研究内容详见中经百汇编撰的《中国制动器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。