一、储能产业链利润分配现状:结构失衡,中游承压显著

当前中国储能产业链已形成上游原材料及核心零部件、中游设备制造与系统集成、下游电站投资及运营服务的完整闭环,2026年市场化机制逐步落地的背景下,产业链利润分配呈现出明显的层级差异与结构性失衡,直接决定了各环节企业的经营质量与生存空间,也是行业当前亟待破解的核心问题。

(一)各环节利润分配比例与盈利特征

1、上游环节:垄断性溢价,利润占比稳居高位

上游作为储能产业的成本核心,主要包括锂/钠盐、正负极材料、电解液、储能变流器(PCS)、电池管理系统(BMS)等细分领域,整体利润占产业链总利润的50%-65%,是产业链中盈利最稳定、溢价能力最强的环节。其中,核心电池原材料(锂盐、磷酸铁锂正极)虽价格较2021-2022年高点大幅回落,但头部供应商凭借资源壁垒、产能规模与技术专利,仍能维持15%-25%的毛利率;PCS、BMS等电子部件领域,头部企业依托技术稳定性与电网适配资质,毛利率保持在20%-30%,中小厂商因技术同质化、缺乏认证,毛利率仅为10%-15%,呈现明显的头部垄断盈利特征。

2、中游环节:同质化内卷,利润被持续挤压

中游是储能产业链的制造核心,涵盖储能电池组生产、系统集成两大核心业务,也是行业产能最集中、竞争最激烈的环节,整体利润占比仅为15%-25%,成为产业链的“利润洼地”。储能电池生产环节,头部企业凭借规模化效应、上游供应链协同,毛利率可维持在18%-22%,而中小电池厂缺乏成本优势,毛利率跌破10%;系统集成环节更是内卷重灾区,行业参与者超300家,多数企业仅具备简单的设备组装能力,缺乏方案设计、并网调试、运营优化的核心能力,2026年行业平均毛利率仅12%-18%,低端市场甚至低于10%,远低于上游与下游环节。

3、下游环节:政策依赖度高,盈利分化明显

下游环节包括储能电站投资、EPC工程、运维服务、工商业储能运营等,利润占产业链总利润的20%-30%,盈利水平高度依赖政策机制与运营能力,分化极为显著。

图表:储能产业链各环节利润分配及盈利情况

资料来源:中经百汇研究中心

电网侧独立储能电站依托容量电价、辅助服务政策,毛利率可达25%-30%,回本周期稳定在4-5年;新能源配套储能电站无容量电价支撑,仅靠峰谷套利盈利,毛利率仅10%-15%;工商业分布式储能通过定制化方案与需求响应补贴,优质项目毛利率可达20%-25%;而储能运维服务作为后端市场,头部企业提供全生命周期托管服务,毛利率超30%,中小运维商仅能提供基础巡检服务,盈利空间十分有限。

(二)产业链利润失衡的核心原因

1、上游资源与技术壁垒高,议价能力强势:上游核心原材料、关键零部件存在资源、技术、认证三重壁垒,头部企业形成垄断格局,中游企业缺乏议价筹码,成本转嫁能力极弱;

2、中游准入门槛低,产能过剩引发内卷:系统集成、低端电池制造技术壁垒低,行业盲目扩产导致产能利用率仅65%左右,企业被迫以价换量,利润空间持续压缩;

3、下游盈利机制不完善,收益稳定性不足:下游盈利高度依赖容量电价、辅助服务等市场化政策,政策覆盖不均、区域执行差异大,导致下游企业盈利波动大,反向制约中游环节的利润空间;

4、产业链协同性不足,价值分配脱节:上中下游企业多为单纯的买卖关系,缺乏联合研发、收益共享的协同机制,上游涨价风险直接传导至中游,下游收益提升无法反哺中游,形成利润分配的恶性循环。

(三)产业链利润重构趋势

2026年起,储能产业链利润分配正朝着均衡化、价值化、协同化方向重构:上游环节随着原材料产能释放、国产化替代推进,溢价能力逐步回落,利润占比将降至45%-55%;中游环节通过技术升级、行业洗牌出清低效产能,头部集成商毛利率有望回升至20%以上,利润占比提升至25%-30%;下游环节随着市场化机制全覆盖,盈利稳定性增强,利润占比保持25%-30%,最终形成“上游稳利、中游增利、下游保利”的均衡格局。

二、新型储能技术商业化落地现状:试点提速,规模化仍存瓶颈

在锂离子储能成本下探空间收窄、安全问题凸显的背景下,钠离子储能、液流电池、压缩空气储能等新型储能技术,成为行业突破发展瓶颈的核心方向。2026年新型储能商业化进程明显提速,但仍处于“试点示范为主、规模化落地不足”的阶段,落地场景、技术瓶颈、成本问题仍是制约其规模化发展的关键。

(一)主流新型储能技术落地进展

主流新型储能技术核心参数、商业化进度及适配场景差异显著,具体如下表:

图表:主流新型储能技术核心参数及落地情况

资料来源:中经百汇研究中心

1、钠离子储能:量产启动,中低端场景率先突破

钠离子储能凭借低成本、耐低温、资源丰富的优势,成为最接近规模化落地的新型储能技术。2026年国内头部企业钠离子电池产线批量投产,产能规模突破10GWh,产品能量密度达120-160Wh/kg,循环寿命超5000次,已在户用储能、北方低温工商业储能、低速电动车储能等场景实现小批量应用。但目前仍面临产能规模小、产业链配套不完善、一致性较差的问题,规模化落地仍需1-2年的市场验证期。

2、全钒液流电池:长时储能优势凸显,电网侧试点扩容

全钒液流电池具备长循环寿命、高安全性、无热失控风险的核心优势,尤其适配4小时以上长时储能场景,是电网侧调峰、新能源大基地储能的优选技术。2026年国内百兆瓦级全钒液流储能示范项目超20个,主要分布在西北、华北新能源基地,项目运行稳定性逐步提升。但核心瓶颈在于电解液成本高、系统体积大、产业链不成熟,当前系统成本达0.8-1.0元/Wh,远高于锂离子储能,规模化落地依赖成本下降与政策专项补贴。

3、压缩空气储能:大型化布局,商业化仍处初期

压缩空气储能依托大容量、长寿命、低成本的潜力,主要适配电网侧百兆瓦级大型储能项目。2026年国内已投运及在建压缩空气储能项目规模超500MW,多为盐穴型、人工洞型项目,技术路线逐步成熟。但该技术对地理条件要求高、投资规模大、响应速度较慢,仅适用于特定场景,商业化落地范围受限,短期内难以成为主流技术。

(二)新型储能规模化落地的核心瓶颈

2026年新型储能规模化落地面临四大核心瓶颈,直接制约其市场化推进节奏:

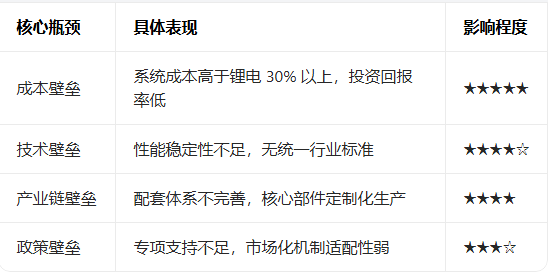

图表:新型储能规模化落地核心瓶颈及影响

资料来源:中经百汇研究中心

1、成本壁垒:系统造价偏高,性价比不及锂电

除钠离子储能外,液流、压缩空气等新型储能系统成本均高于锂离子储能30%以上,在当前市场化盈利机制下,投资回报率远低于传统锂电储能,企业投资意愿不足,缺乏规模化落地的经济动力。

2、技术壁垒:性能稳定性不足,标准体系缺失

多数新型储能技术仍处于产业化初期,电池一致性、系统可靠性、长期运行稳定性有待验证,且缺乏统一的国家标准、行业规范,电网并网、安全验收无明确依据,制约项目规模化推进。

3、产业链壁垒:配套体系不完善,产能供给不足

新型储能产业链尚未形成完整闭环,核心材料、关键部件、专用设备依赖定制化生产,产能规模小、供应不稳定,导致生产成本居高不下,难以满足规模化项目的供给需求。

4、政策壁垒:专项支持不足,市场化适配性弱

当前储能政策多面向全类型储能,针对新型储能的专项补贴、示范奖励、并网优先等政策较少,且新型储能的技术特性与现有电力市场交易机制适配性不足,收益优势无法体现,政策驱动力不足。

(三)新型储能商业化落地的可行路径

1、场景差异化落地,避开锂电红海

新型储能无需全面对标锂离子储能,应聚焦自身优势场景差异化突破:钠离子储能主攻户用、低温工商业、偏远地区分布式储能;全钒液流电池聚焦电网侧长时调峰、新能源大基地配套;压缩空气储能布局大型电网储能项目,以场景细分实现错位竞争。

2、技术迭代+产业链协同,加速成本下探

企业联合科研机构突破核心技术瓶颈,提升系统性能与一致性;同时推动产业链上下游协同布局,完善原材料、零部件、设备制造配套体系,通过规模化量产降低成本,预计2028年钠离子储能、全钒液流电池系统成本有望降至0.5-0.6元/Wh,达到规模化落地门槛。

图表:新型储能技术成本下降预测(2026-2028年)

资料来源:中经百汇研究中心

3、政策示范引导,完善市场化适配机制

依托国家新型储能示范项目政策,扩大试点范围,验证技术可靠性与经济性;出台针对新型储能的专项容量补偿、并网优先、补贴奖励政策,优化电力市场交易规则,适配新型储能技术特性,释放政策红利。

4、跨界融合应用,拓展落地场景

推动新型储能与风电、光伏、氢能、算力中心等领域融合发展,打造多能互补项目,依托综合收益提升项目经济性;拓展军工、海岛、矿山等特殊场景应用,以小众场景规模化带动技术成熟与成本下降。

三、总结

2026年中国储能产业链利润分配失衡是行业发展阶段的必然产物,随着行业洗牌、技术升级与市场化机制完善,利润格局将逐步回归理性,中游环节的盈利困境有望得到缓解;新型储能技术已进入商业化试点关键期,虽面临成本、技术、产业链多重瓶颈,但场景差异化、产业协同化、政策专项化的落地路径已逐步清晰,未来3-5年将逐步实现从试点示范到规模化落地的跨越,成为储能行业高质量发展的核心增量。

对于行业企业而言,上游环节需巩固技术与资源壁垒,应对产能过剩带来的利润下滑;中游环节需聚焦技术升级与细分深耕,摆脱低价内卷,提升盈利空间;下游环节需紧抓市场化政策红利,优化运营能力;布局新型储能的企业,需坚持场景先行、成本优先,稳步推进商业化落地,方能在行业转型期占据核心竞争优势。

更多研究内容请点击详见中经百汇编撰的《中国储能行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。