新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,主要包括纯电动汽车(BEV)、增程式电动车(REEV)、插电式混合动力汽车(PHEV)及燃料电池汽车(FCEV)。目前,新能源汽车市场形成了以纯电动汽车为主、插电混合动力汽车和增程式电动车为辅的市场结构。

一、全球新能源汽车市场发展情况

能源和环境问题是制约世界经济和社会可持续发展的两个突出问题。工业革命以来,石油、天然气和煤炭等化石能源的消费剧增,生态环境保护压力日趋增大,迫使世界各国必须认真考虑并采取有效的应对措施。节能减排、绿色发展、开发利用各种可再生能源已成为世界各国的发展战略,“碳达峰、碳中和”成为众多国家和地区的政策目标之一。使用绿色电能替代化石燃料是实现“碳中和”的有效途径,已经被众多国家采用,其主要思路是在供能端、用能端以电能替代热能和机械能,一是在供能端使用清洁能源发电替换化石燃料供能,二是在用能端使用电力设备替换热机与燃油燃气设施。

新能源汽车是用能端电能替代的重要形式。新能源汽车实现了交通出行领域电能对化石燃料的替换,实现出行领域的零碳排放。在全球“碳达峰、碳中和”的背景下,发展新能源汽车对于控制碳排放具有十分重要的意义,汽车电动化成为各国家在交通领域长期支持的方向。全球众多国家和地区纷纷出台强有力的政策支持新能源车发展,包括对传统燃油车的禁售设定了时间表,其中德国、荷兰、爱尔兰、以色列、印度等国家和地区计划于2030年禁售汽油、柴油车,英国、法国计划分别于2035年、2040年禁售汽油、柴油车。

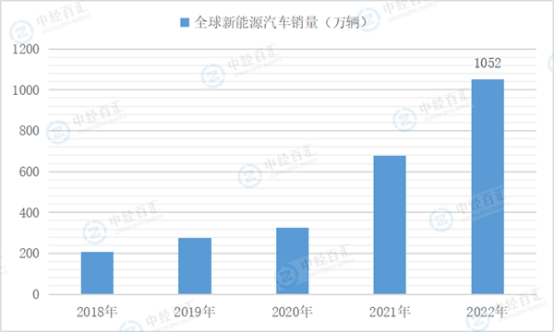

在世界主要汽车大国纷纷加强战略谋划、强化政策支持以及跨国汽车企业加大研发投入、完善产业布局的背景下,近年来,新能源汽车已成为全球汽车产业转型发展的主要方向和促进世界经济持续增长的重要引擎。根据数据,2018-2022年期间,全球新能源汽车销量分别为208万辆、227万辆、324万辆、677万辆和1,052万辆。其中,2020年在经济增长放缓的大背景下,全球新能源汽车销量依然实现了逆势增长,达到324万辆,同比增长42.73%。2021年,全球新能源汽车市场销量大幅上升至640万辆,同比增长108.89%。

图表:2018-2022年全球新能源汽车销量分析

数据来源:威迈斯招股书、中经百汇研究中心

在全球各国“碳中和”目标、清洁能源转型等因素的推动下,未来随着新能源汽车支持政策持续推动、技术进步、消费者习惯改变、配套设施等不断普及,新能源汽车销量将持续增长。根据国际能源署(IEA)2021年5月发布全球碳中和路线图,从2020年到2030年全球新能源汽车将增长18倍,2030年全球销量将达到5,500万。

二、中国新能源汽车市场发展情况

在国务院2012年发布《节能与新能源汽车产业发展规划(2012-2020年)》确立的“以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化”方针指引下,相关产业支持和补贴政策支持下,我国坚持纯电驱动战略取向,新能源汽车产业发展取得了巨大成就。据中国汽车工业协会数据,2018-2022年期间,我国新能源汽车销量分别为125.6万辆、120.6万辆、136.7万辆、352.1万辆和688.7万辆。其中,2018年我国新能源汽车销量为125.6万辆,在2013年1.8万辆的基础上实现133.75%的年度复合增长率。2019年,受宏观经济下行、“国六”标准实施、新能源车补贴退坡等因素影响,国内汽车销售受到冲击,新能源车销量同比增速首次下滑,同比下滑幅度为4.00%;2020年,国内汽车市场受到宏观经济环境波动冲击,新能源汽车销量增速继续放缓,但随着市场对补贴退坡政策的逐渐消化、“双积分”政策的落地,叠加特斯拉上海工厂量产以及比亚迪等新能源车企的成熟优质车型发布等因素影响,国内新能源车销量实现逆势增长13.35%。进入2021年,随着终端消费者对新能源汽车的接受程度不断提高,叠加“双积分”政策的约束,各大传统车企纷纷扩大了新能源汽车领域的布局,我国新能源汽车销量达到352.1万辆,同比增长达到157.57%。2022年,尽管宏观经济环境波动对新能源汽车行业造成了较大的不利影响,但随着工信部等四部门部署的2022年新能源汽车下乡活动落地、“双积分”政策对整车厂的持续激励作用、以比亚迪为代表的主流整车厂推出多款优质车型等积极因素影响,我国新能源汽车市场仍继续保持高增长趋势,销量达到688.7万辆,同比增长95.60%。

图表:2018-2022年中国新能源汽车销量分析

数据来源:威迈斯招股书、中经百汇研究中心

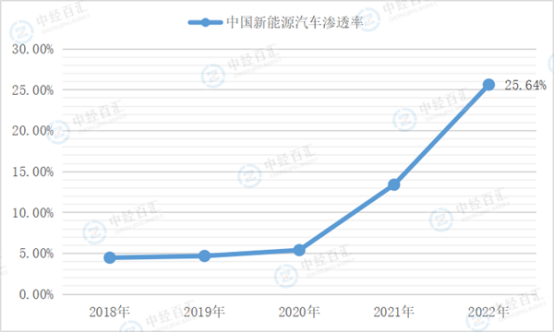

中国新能源汽车产业的迅速发展,极大的推动了新能源汽车市场渗透率的提升。据中国汽车工业协会数据,2013-2020年期间,我国新能源汽车渗透率持续增长,从1.81%上升至5.40%。进入2021年,受益于新能源汽车市场规模的快速增加,我国新能源汽车渗透率提升尤为明显,从2020年5.40%的水平大幅上升至13.40%。2022年,我国新能源汽车渗透率达25.64%,已提前实现《新能源汽车产业发展规划(2021—2035年)》中规划的2025年新能源汽车20%市场份额的目标。

图表:2018-2022年中国新能源汽车渗透率情况

数据来源:威迈斯招股书、中经百汇研究中心

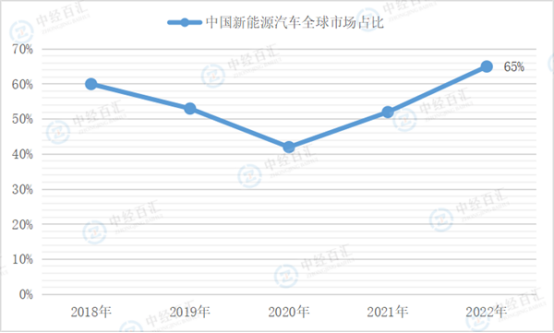

中国新能源汽车产业的迅速发展,极大的推动了世界新能源汽车产业的发展。经过多年持续努力,我国新能源汽车产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强,成为全球最大的新能源汽车市场。2015-2022年期间,我国新能源汽车销量连续多年领先于全球其他国家和地区,占全球市场的比例平均达50%以上。

图表:2018-2022年中国新能源汽车全球市场占比情况

数据来源:威迈斯招股书、中经百汇研究中心

根据中国科学院院士、中国电动汽车百人会副理事长欧阳明高估计,我国新能源汽车销量2025年将在700万辆-900万辆之间,2030年在1,700万辆-1,900万辆之间。中国新能源汽车具有广阔的市场空间,主要是受益于国家战略、产业政策推动、整车厂对新能源汽车的布局与创新、新能源汽车智能化发展、消费者对新能源汽车的接受度不断提高等因素。

更多研究内容详见中经百汇编撰的《中国新能源汽车行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。