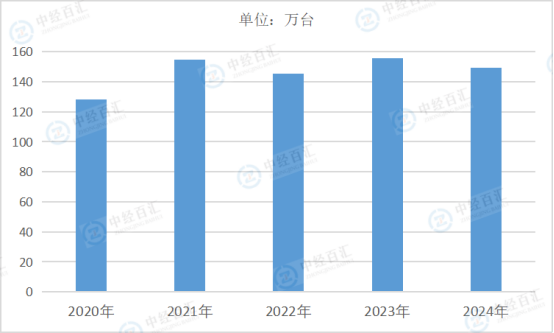

2024年,中国电梯、自动扶梯及升降机产量呈现出下滑趋势,全年累计产量为149.2万台,与上一年相比下降了8.0%。从月度数据来看,产量波动较为明显。其中,12月产量为13.9万台,虽环比有7.9%的增长,但同比仍下降了5.4%。在年初的1-2月,产量累计值为15.7万台,还保持着0.6%的增长态势,然而从3月开始产量增速转为负增长,此后多个月份同比均呈现下降状态,最终导致全年产量下滑。

图表:2020-2024年中国电梯、自动扶梯及升降机产量情况

数据来源:国家统计局、中经百汇研究中心

1、产量下降的主要影响因素

房地产行业的深度调整是导致电梯等设备产量下降的关键因素。作为电梯的主要下游应用领域,房地产市场的低迷使得新开工项目大幅减少。近年来,随着房地产调控政策的持续推进,市场观望情绪浓厚,开发商拿地和建设积极性受挫。新建楼盘数量的减少,直接减少了对电梯、自动扶梯及升降机的新增需求。另外,宏观经济环境的不确定性也让企业在扩大生产规模、投资新厂房等方面更为谨慎,进而影响了工业用电梯等设备的采购量,对整体产量造成冲击。

2、行业在困境中的转型探索

尽管产量下降,但电梯行业在困境中积极探索转型之路。一方面,企业逐渐将目光从单纯的新梯生产转向后服务市场,包括电梯的维护保养、更新改造等业务。随着存量电梯数量的不断增加,尤其是使用年限超过15年甚至20年的老旧电梯数量持续攀升,电梯的维护保养和更新改造需求日益凸显。另一方面,在产品研发上,企业加大创新投入,推出更节能、智能、安全的电梯产品,以满足高端市场需求和应对未来建筑智能化发展趋势,试图通过产品升级来提升市场竞争力,寻找新的业绩增长点。

3、不同区域产量变化差异及原因

从区域角度看,不同地区电梯等设备产量变化存在明显差异。在经济较为发达、城市化进程较快且基础设施建设需求仍旺盛的地区,如部分东部沿海省份,尽管整体产量也有所下降,但降幅相对较小。这是因为这些地区除了房地产市场需求外,城市轨道交通、商业综合体、公共设施等领域对电梯及自动扶梯等设备仍有一定的需求支撑。而在一些经济发展相对滞后、房地产市场依赖度较高的地区,产量下降幅度较大,主要是由于当地房地产市场的深度调整,且缺乏其他有力的需求增长点来弥补房地产市场下滑带来的缺口。

更多研究内容详见中经百汇编撰的《中国电梯行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。