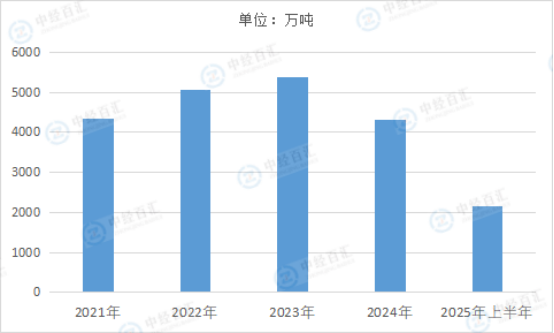

2025年上半年,中国燃料油产量2160.8万吨,同比下降2.8%。从原料供应层面看,进入2025年,影响炼厂原料的事件频发,国内燃料油关税上调,应税产品消费税抵扣比例下降,增加了企业的生产成本,尤其对山东等地无原油进口配额的小型独立炼厂冲击较大,其进口原料成本大幅上升,部分进口原油船货的到港接卸也面临阻碍,导致1月山东及周边主港卸货进口原料环比暴跌30%以上。国际方面,地缘局势动荡,美国对多个产油国制裁升级,影响了原油供应的稳定性,使得炼厂原料采购受限,进而影响了开工与运行。从市场需求角度而言,中国经济仍处于调整期,房地产、传统基建等“旧动能”领域产能过剩矛盾凸显,相关产业景气程度处于近5年低位,产业同比增速回落,运输需求和行业用油萎缩,对燃料油需求形成抑制。与此同时,能源结构加速转型,新能源汽车保有量快速攀升,新型出行方式不断普及,传统燃油需求受到冲击,燃料油作为传统燃料的市场份额被进一步压缩,致使炼厂产品结构调整压力增加,主动降低生产负荷,最终造成燃料油产量下降。

图表:2021-2025年上半年中国燃料油产量情况

数据来源:国家统计局、中经百汇研究中心

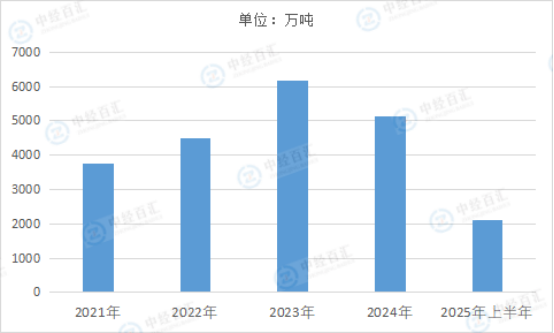

2025年上半年,中国燃料油表观消费量2127.1万吨。从需求端来看,船舶燃料作为燃料油的主要消费领域,航运市场的景气程度对其影响重大。尽管全球贸易局势在2025年初有所缓和,但新兴经济体增长动能不足,传统制造业订单减少,导致货物运输需求未达预期,船舶航行频次受限,使得船用燃料油需求增长乏力。以国内主要港口为例,上海港、宁波舟山港上半年货物吞吐量增速放缓,连带船舶燃料油加注量的增幅远低于预期,抑制了燃料油表观消费量的提升。

工业领域同样对燃料油表观消费量影响显著。国内经济结构深度调整,传统高耗能产业如钢铁、水泥等面临产能过剩压力,行业开工率持续低迷。部分钢铁企业为降低成本,减少了使用燃料油作为燃料的比例,转而采用更为廉价且环保的替代能源,如部分地区的钢铁厂引入了新型煤气化技术,以煤炭为原料自制清洁燃料,减少了对燃料油的依赖,导致工业用燃料油消费量下滑。此外,化工行业虽整体保持增长,但在绿色发展理念推动下,生产工艺不断优化升级,对燃料油的消耗强度降低,许多化工企业通过技术改造,提高了能源利用效率,减少了单位产品的燃料油使用量。

能源结构转型也是影响燃料油表观消费量的关键因素。随着“双碳”目标的推进,清洁能源在能源消费结构中的占比不断提高。电力供应中,风电、光伏等新能源发电装机容量快速增长,电力对传统燃油的替代效应逐渐显现。在一些地区,工业用户和居民用户增加了对电采暖、电炊具等电力设备的使用,减少了对燃料油等化石燃料的取暖需求。交通运输领域,新能源汽车保有量持续攀升,公共交通领域大力推广电动公交车和出租车,物流企业也逐步引入新能源物流车,这使得道路交通对燃料油的需求进一步被削弱,进而影响了燃料油的表观消费量。

图表:2021-2025年上半年中国燃料油表观消费量情况

数据来源:国家统计局、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国燃料油行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。