1、市场规模:稳步增长与结构优化并行

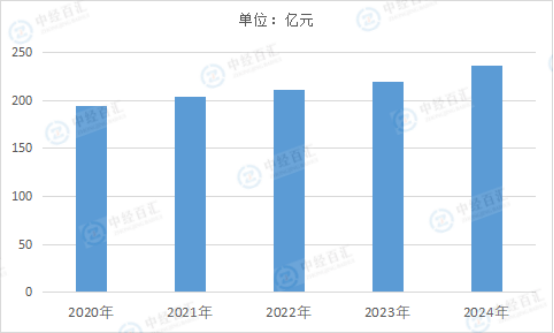

2024年,中国食用香精香料行业市场规模约236.06亿元。行业整体保持稳健增长态势,市场规模随下游食品工业扩张与消费需求升级持续扩大。增长动力主要来源于新兴应用领域的需求拉动与产品结构升级带来的附加值提升,传统领域需求则保持相对稳定。从区域分布来看,核心经济区凭借产业集群优势贡献主要市场份额,同时随着中西部食品工业的发展,区域市场逐步崛起,呈现“核心引领、多点增长”的格局。市场规模的扩张不仅体现为总量增长,更伴随产品结构的优化,高附加值产品占比持续提升,推动行业整体盈利能力改善。

2、产品结构:天然化与功能化成为主流趋势

消费者健康意识觉醒推动产品结构向天然化转型,天然香精产品占比持续提升,清洁标签成为产品重要卖点。同时,功能性香精产品快速发展,通过与特定功能需求结合,为下游终端产品提供增值服务,拓展了香精产品的应用边界。产品形态与剂型更加丰富,针对不同下游应用场景的工艺特点,开发适配性更强的产品形态,提升产品在终端应用中的稳定性与效果,产品整体向高附加值、高品质方向升级。

3、市场格局:寡头主导与差异化竞争并存

行业集中度逐步提升,头部企业凭借技术研发与全产业链布局优势,在市场竞争中占据主导地位,形成较强的品牌壁垒与客户粘性。同时,大量中小企业通过聚焦区域细分市场或特色香型,以差异化产品满足特定需求,形成“头部引领、中小补充”的竞争格局。市场需求呈现分层化特征,不同消费群体对香精产品的属性偏好差异显著,推动企业在产品定位与市场策略上进一步细分,整体市场从单一化供给向多元化、个性化方向发展。

4、技术创新:从跟随模仿到自主突破转型

行业技术发展已摆脱早期对国外的依赖,进入自主创新的关键时期。核心技术领域聚焦于天然原料提取、生物合成及应用工艺优化,绿色化、高效化成为技术研发的主流方向。数字化、智能化工具在研发与生产环节的应用日益广泛,推动新品研发周期缩短与生产效率提升。本土企业与高校、科研院所的产学研合作不断深化,技术成果转化速度加快,逐步形成具有自主知识产权的核心技术体系,技术创新成为企业竞争的核心驱动力。

5、应用拓展:下游需求驱动场景持续丰富

食用香精的应用领域从传统食品饮料向新兴领域延伸,下游产业的创新发展为行业带来新的需求增长点。预制菜、新式茶饮、功能性食品等新兴细分市场的快速崛起,对香精产品的风味标准化、场景适配性提出更高要求,推动定制化香精产品需求增长。同时,不同应用场景对香精的性能要求差异显著,促使企业深入研究下游工艺特点,开发针对性的解决方案,应用技术与下游产业的融合度不断提升。

2024年中国食用香精香料行业保持稳步发展态势,市场规模实现持续扩张。2024年,中国食用香精香料行业市场规模约236.06亿元,得益于多重因素的协同驱动,行业正处于技术迭代与消费升级双轮作用下的结构性变革关键时期。

图表:2020-2024年中国食用香精行业市场规模情况

数据来源:中经百汇研究中心

下游产业的蓬勃发展为行业增长提供了坚实支撑。预制菜、新式茶饮等新兴领域的爆发式增长,催生了对风味标准化、多样化的强烈需求,推动食用香精在这些细分场景中的应用不断深化。同时,传统食品工业的精细化升级也持续释放市场空间,食品企业对风味稳定性和品质一致性的追求,进一步拉动了香精产品的市场需求。

消费升级趋势下,健康化、天然化成为行业发展的核心导向。消费者对食品成分的关注度日益提升,推动企业加大天然香精的研发与生产力度,清洁标签类产品受到市场青睐,产品结构的优化升级为行业增长注入新动力。

技术创新是行业持续发展的关键引擎。合成生物学、AI调香等前沿技术的加速应用,不仅提升了香精产品的研发效率和品质稳定性,还降低了生产成本,增强了行业整体的竞争力。此外,生产工艺的不断改进和智能化生产水平的提高,也为行业规模的扩大提供了技术保障。

政策环境的优化也为行业发展创造了有利条件。相关标准的持续完善和产业扶持政策的引导,既规范了市场竞争秩序,又鼓励了企业在技术创新和绿色生产方面的投入,推动行业向规范化、高品质方向转型,为市场规模的稳步增长奠定了良好基础。

更多研究内容详见中经百汇编撰的《中国食用香精行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。