世界汽车工业的成长经历了漫长的萌芽和发育时期,汽车的诞生在欧洲,但是,以大规模生产为标志的汽车工业的形成是在美国,以后又扩展到欧洲、日本直至世界。目前中国已经成为汽车零部件行业内的主要生产区域。

图表:全球汽车零部件行业发展历程分析

资料来源:中经百汇研究中心

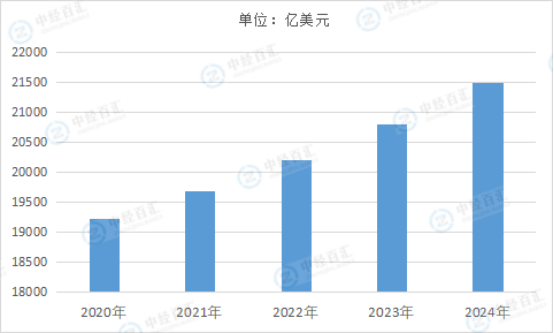

2024年,全球汽车零部件行业市场规模约21498亿美元。首先得益于下游整车市场的稳步复苏与需求释放,全球汽车销量逐步回归历史稳态区间,叠加多国推出的以旧换新等消费刺激政策,有效激活了内需市场,带动零部件产品出货量持续提升。新能源汽车的快速渗透成为核心增长引擎,尤其是混动车型的爆发式增长,推动电池、电机等新能源相关零部件需求激增,而自主品牌在新能源与智能驾驶领域的优势,进一步拉动其供应链体系的扩张。行业成本端压力的缓解也提供了支撑,原材料与运费价格波动幅度收窄,零部件企业通过价格联动机制较好地消化了成本影响,盈利空间得到改善。全球化布局的深化同样助力增长,国内零部件企业凭借高效管理、成本控制及快速响应能力,抓住海外车企降本需求与国内车企海外建厂的就近配套机遇,在欧美等广阔市场加速拓展,同时区域产业集群效应的凸显推动产业链资源向头部集中。此外,智能驾驶的快速发展催生了传感器、域控制器等增量零部件需求,人形机器人产业的技术突破与量产预期也为零部件企业打开了新的增长空间,多重因素共同驱动行业规模实现扩张。

图表:2020-2024年全球汽车零部件行业市场规模情况

数据来源:Technavio、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国汽车零部件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。