1、我国汽车零部件行业规模总体呈快速发展态势

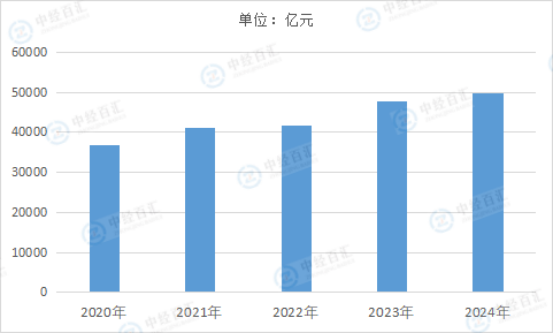

近年来,随着汽车行业的整体发展特别是新能源汽车的蓬勃发展,我国汽车零部件行业规模总体呈上升趋势。2018年度,受国内宏观经济增速放缓、国际贸易争端升级、环保标准切换、新能源补贴退坡等因素的影响,我国汽车市场需求不振,行业整体面临较大的下行压力,汽车零部件行业销售收入随之下降。2019年起,我国汽车零部件行业进入了调整和转型升级阶段,随着我国汽车市场在各项政策的推动下平稳增长。2024年,中国汽车零部件及配件制造行业营业收入约49880.6亿元。

2、轻量化、电动智能化打开零部件量价空间,优质零部件企业迎来发展机遇

长期来看,我国汽车市场容量远未饱和,汽车产业市场总体规模仍然可期。而根据国家统计局数据测算,我国汽车整车和零部件行业的收入规模比例约为1:1,与发达国家1:1.7的比例仍存在一定差距。一方面,近年来,我国汽车零部件企业通过自主研发的技术积累、与跨国汽车零部件厂商深度合作等方式不断地提升自身的市场竞争力,目前部分优质零部件企业在基础部件领域已具备自主配套能力;同时从长期看,为减少海外断供风险,更多整车厂逐步将自主供应商纳入配套体系,优质零部件企业迎来发展机遇。另一方面,汽车轻量化及电动化趋势将带动相关领域零部件的快速增长,铝合金等轻量化材料零部件打开量价空间,行业发展前景广阔。

3、我国汽车零部件行业出口市场保持良好发展

我国已逐步发展成为世界第一大汽车产销国,带动汽车零部件制造业经营规模持续扩大及产业配套日益健全,并发展成为全球汽车零部件的重要供应集群中心之一。汽车零部件整体水平提升,出口整体呈现良好的增长态势。受全球汽车产销量下滑、国际贸易争端升级、人民币汇率变化等因素影响,2019年度我国汽车零部件出口金额较2018年出现小幅下滑;但自2020年起,受宏观环境变化影响,海外汽车零部件供应商缺口较大,供给能力不足,外界需求使国内汽车零部件的出口得到较快发展。总体而言,近年来我国汽车零部件出口金额保持增长态势,贸易顺差持续扩大。2024年度,我国汽车零部件出口金额增至934.33亿美元,同比增长6.58%,2016年至2024年间复合增长率达9.38%。随着我国汽车零部件企业在质量管理体系、全球供应能力和国际产品认证等方面不断提升,我国汽车零部件企业的国际市场竞争力逐步增强,出口市场依然具有较好发展前景。

4、本土品牌国际竞争力快速提升,从“成本优势”转向“研发、集成、创新”之路

我国汽车零部件行业起步较晚,相对于发达国家发展较为滞后,行业内零部件供应商普遍规模较小,对于技术研发的投入不足,整体技术实力偏弱。相对于国内企业而言,发达国家的汽车零部件企业规模较大、专业化程度较高,在资金、技术等方面都具有较强优势。迈入21世纪后,我国汽车工业持续快速发展,汽车零部件制造水平不断提升、发展趋势良好。本土企业的系统管理、成本控制以及自主研发能力逐步增强,市场竞争力逐步提升。特别是我国新能源汽车产业的蓬勃发展,自主品牌和新势力企业不断崛起,进一步推动了这一进程,使我国汽车零部件行业发展进入新阶段,本土企业技术研发实力和国际竞争力快速提升。随着我国汽车产业的发展和配套零部件行业的成长,我国汽车零部件行业的技术水平和研发能力得到了较大幅度的提升,已经出现了一批具有自主开发设计能力且规模较大的零部件企业和在细分领域具备较强技术研发能力的中小规模零部件企业。通过同步开发、模具设计与开发、工艺制程、规模化生产等能力的强化,部分汽车零部件企业已经进入到了全球知名汽车制造商的供应链体系。根据《美国汽车新闻》最新发布的2024年全球汽车零部件配套供应商百强榜,中国汽车零部件企业共有15家入围榜单,分别是宁德时代、延锋汽饰、均胜电子、北京海纳川、中信戴卡、宁波华翔电子、德昌电机、国轩高科、德赛西威、敏实集团、诺博汽车系统、宁波拓普集团、精工汽车、中鼎股份、三花汽零,汽车配套业务营收规模在14-414亿美元之间。

5、产业集群效应凸显,“多点布局、全面开花”

出于降低运输成本、缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显,形成了以整车厂为核心,并在一定区域内搭建配套产业集群的发展模式。我国汽车产业经过多年快速发展,已形成长三角、珠三角、长江中游、京津冀、山东半岛、成渝、东北等汽车产业集群,对推动企业专业化分工、有效配置生产要素、促进区域经济发展发挥了重要作用。汽车零部件产业集群化,提高了产业链纵向延伸和横向合作的效率,产业链协同效应初步显现,竞争优势大幅提升,集群规模和集群效应持续凸显。

2024年,中国汽车零部件及配件制造行业营业收入约49880.6亿元。

图表:2020-2024年中国汽车零部件及配件制造行业营业收入

数据来源:国家统计局、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国汽车零部件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。