1、战略性新兴产业需求拉动,市场规模持续扩大

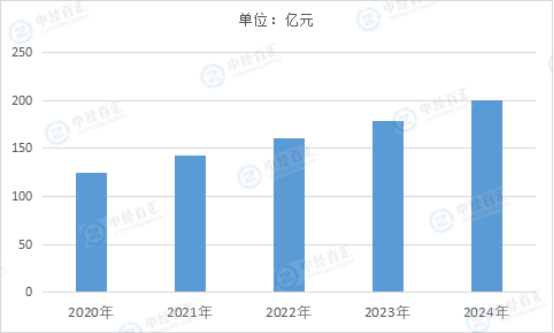

中国硅烷行业市场规模伴随下游半导体、光伏等高端产业发展实现稳步增长,整体呈现“高端引领、结构升级”的增长特征。从行业整体规模来看,受益于新能源、电子信息等战略性新兴产业的需求拉动,市场规模持续扩大,其中高端产品(电子级、光伏级硅烷)贡献了主要增长动能。2020-2024年,中国硅烷行业市场规模从125亿元增长到200亿元。细分产品维度,电子级硅烷因半导体先进制程突破需求增速最快,光伏级硅烷随着N型电池渗透率提升保持稳健增长,功能性硅烷在新能源汽车、复合材料等领域的应用拓展下市场份额逐步扩大,工业级硅烷则受传统行业需求波动影响增长相对平缓。

2、市场结构呈现高端化与差异化并存特征

当前硅烷市场形成多层次竞争格局,高端领域以电子级、光伏级硅烷为主,需求受下游半导体、光伏产业升级驱动增长显著,国际龙头与国内头部企业凭借技术优势占据主导;中低端领域聚焦工业级通用型硅烷,企业数量较多,竞争以成本与区域市场为主,部分中小产能面临转型压力。同时,功能性硅烷因应用场景广泛,在新能源汽车、复合材料等领域的差异化需求推动下,成为行业增长的重要支撑。

3、技术研发实现从跟跑到部分领跑的突破

国内企业在硅烷制备核心技术上持续攻关,已掌握光伏级硅烷、中高端功能性硅烷的规模化生产技术,产品性能与国际水平接轨;电子级硅烷领域虽仍需突破超高纯提纯工艺,但部分企业已实现中高端产品量产,逐步打破进口垄断。此外,绿色生产技术与智能化制造水平不断提升,通过工艺优化降低能耗与污染,提升产品稳定性和生产效率。

4、产业链协同整合趋势逐步加强

上游环节,头部企业加快布局高纯度硅粉、氢气等核心原材料产能,通过垂直整合降低供应链风险与成本;中游环节,企业间通过技术合作、产能协同等方式提升行业整体竞争力;下游环节,与半导体晶圆厂、光伏电池企业、新能源汽车制造商建立深度合作,开展定制化产品开发与应用技术服务,形成“研发-生产-应用”的协同发展模式。

5、政策与市场双轮驱动行业规范发展

国家新材料产业政策、半导体自主可控战略等为硅烷行业高端化发展提供政策支持,鼓励企业加大研发投入与技术创新;同时,环保政策趋严推动行业绿色转型,促使企业升级生产工艺、提升环保治理水平。市场层面,下游高端制造产业向国内转移,带动硅烷需求持续增长,为国内企业提供广阔的市场空间与发展机遇。

2024年,中国硅烷行业市场规模约200亿元。下游应用领域的持续拓展构成核心动力,传统工业的稳固需求为行业奠定坚实基础,而新能源产业的快速扩张、半导体制造的技术升级,以及航空航天、汽车轻量化、电子封装等新兴领域的广泛布局,进一步催生了对各类硅烷产品的多元化需求。供给端的技术突破与产业升级提供了关键支撑,国内企业通过技术消化吸收与自主创新,突破高端产品技术封锁,推动生产工艺向连续化、智能化转型,同时强化绿色生产能力,提升产品纯度与稳定性,有效满足下游高端应用场景的要求。国家战略政策的引导与扶持发挥了重要作用,相关规划将硅烷列为关键基础材料,通过专项资金、中试平台建设等举措降低研发成本,加速国产产品市场导入,而环保政策的趋严则推动行业淘汰落后产能,引导企业向低碳化、高品质方向发展。此外,行业集中度的持续提升与产业链配套的不断完善,头部企业的一体化布局与产业集群效应的显现,进一步增强了行业供给稳定性与成本竞争力,共同推动市场规模实现稳步增长。

图表:2020-2024年中国硅烷行业市场规模情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国硅烷行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。