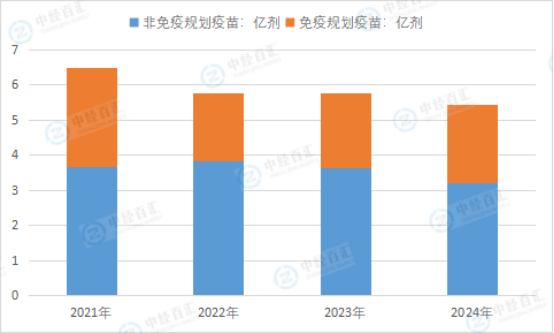

截至2024年12月31日,我国累计47家企业通过疫苗批签发,批签发总量为5.43亿剂,其中,免疫规划疫苗2.22亿剂,非免疫规划疫苗3.21亿剂。2024年批签发总量低于2023年的5.75亿支(瓶),同比减少3199.2万支(瓶),降幅5.6%,其中,免疫规划疫苗较2023年增加848.4万剂,增幅4%;非免疫规划疫苗减少4047.6万剂,降幅11.2%。

图表:2021-2024年疫苗批签发量

数据来源:中国药品食品检定研究院、中经百汇研究中心

(1)流感疫苗、狂犬病疫苗破“8”,HPV疫苗批签发“腰斩”

2024年批签发量最多的疫苗为流感疫苗和狂犬病疫苗。两种疫苗批签发量均超过8000万剂,领跑第一梯队。流感疫苗批签发量达8305.1万剂,狂犬病疫苗批签发量达8165.7万剂,共占我国疫苗批签发总量的30%,占非免疫规划疫苗批签发总量的51%。批签发量较2023年变化最大的疫苗为HPV疫苗和狂犬病疫苗。HPV疫苗总批签发量为3701.8万剂,较2023年减少4853.8万剂,降幅56.7%。狂犬病疫苗总批签发量为8165.7万剂,较2023年增长1579.7万剂,增幅22.4%。

批签发量最大的企业为中国生物技术股份有限公司,总批签发量为1.86亿剂,持续保持我国人用疫苗的最大供应量。批签发量出现明显增长的企业包括科兴控股生物技术有限公司、中国医学科学院医学生物研究所。批签发量出现明显降低的企业包括MerckSharp&DohmeCorp(默沙东)、中国生物技术股份有限公司、云南沃森生物技术股份有限公司、厦门万泰沧海生物技术有限公司。

(2)免疫规划疫苗小幅增长

2024年,我国免疫规划疫苗累计批签发2.22亿剂,较2023年增加848.4万剂,增幅4%。批签发量变动幅度最大的前三的免疫规划疫苗为脊灰疫苗、百白破疫苗、乙肝疫苗。

(3)非免疫规划疫苗批签发情况概述

2024年,我国非免疫规划疫苗累计批签发3.21亿剂,较2023年减少4123万剂,降幅11.4%。批签发量排名前三为流感疫苗、狂犬病疫苗、HPV疫苗,总计2.01亿剂,占非免疫规划疫苗总量的62.7%。2024年,我国的非免疫规划疫苗累计45家企业通过批签发。批签发量排名前三的企业为中国生物(包含7家企业)、默沙东、科兴生物(包含2家企业),总计1.1亿剂,占非免疫规划疫苗总量的36%。

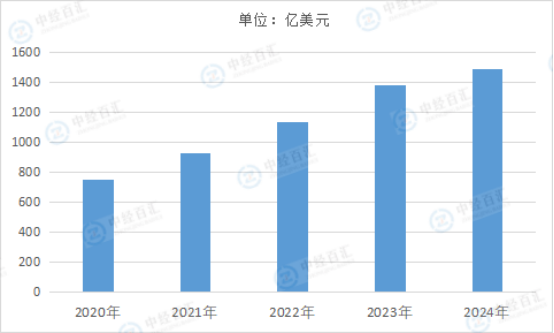

2024年中国疫苗行业市场规模达到约1491亿元,这一规模的实现得益于多重因素的协同驱动:首先,市场需求持续扩容,公众健康意识提升推动非免疫规划疫苗需求激增,其中HPV疫苗作为最大细分品类占据重要市场份额,13价肺炎球菌结合疫苗批签发量保持增长,带状疱疹疫苗也因老年人群防控需求释放实现快速增长,同时新冠疫苗作为常态化防控的一部分仍贡献一定市场规模;其次,技术创新与产品迭代加速,mRNA等新型技术平台取得突破,多联多价疫苗研发落地丰富产品供给,本土企业在高壁垒疫苗领域逐步缩小与国际巨头差距;再者,政策支持力度持续加大,国家免疫规划范围逐步扩大,相关规划推动重大传染病疫苗攻关,疫苗审评审批节奏加快,同时各地创新接种服务模式,提升了接种便利性和可及性;此外,本土企业国际化布局与产业整合也为行业增长注入动力,部分企业疫苗通过国际认证进入国际市场,资本运作促进产业链整合,进一步提升行业集中度和整体竞争力。

图表:2020-2024年中国疫苗行业市场规模情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国疫苗行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。