一、EDA软件行业概述

EDA(电子设计自动化)是半导体产业链的核心工业软件,是支撑集成电路设计、验证、制造与封装全流程的计算机辅助工具集群,广义属于CAD/CAE范畴。其核心价值在于用自动化技术替代人工完成芯片逻辑综合、仿真验证、版图布局布线及物理规则检查等关键环节,是芯片设计不可或缺的“数字引擎”。从功能维度看,EDA工具覆盖系统级、前端、后端、验证、制造(TCAD)、封装等全链条,细分为数字设计、模拟设计、PCB设计、先进封装与系统集成等类别,服务于IC设计、晶圆制造、封测及电子系统开发等多元场景。从产业定位看,EDA处于半导体产业链最上游,连接设计、制造与封测环节,是保障芯片可制造性、良率与性能的“桥梁”,技术壁垒极高,属典型的技术与知识密集型产业。全球行业长期由Synopsys、Cadence、西门子EDA三巨头主导,构建了全流程生态与高市场份额;国内在政策与国产替代驱动下,正从单点工具突破向全流程能力演进,成为全球增长的重要引擎。

二、全球EDA软件行业市场规模分析

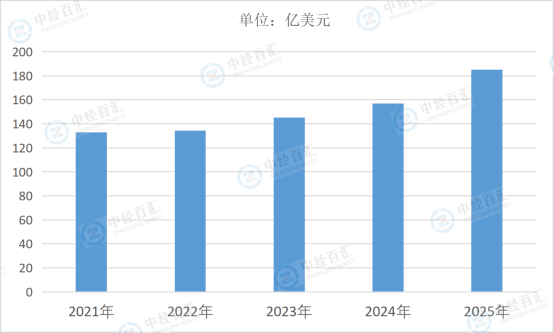

2025年全球EDA软件市场规模约185.09亿美元,呈现稳健增长态势。随着芯片制程向3nm及以下先进工艺演进,晶体管数量激增、设计复杂度呈指数级提升,对EDA工具的精度、效率与智能化水平提出更高要求,驱动企业持续投入工具升级与研发。同时,人工智能、物联网、汽车电子、5G通信等新兴领域爆发,推动芯片向异构集成、多场景适配转型,催生对模拟射频、存储器、先进封装等细分场景的EDA工具需求,拓宽市场空间。全球半导体产业链向区域化、自主可控调整,各国对半导体产业的政策扶持与供应链安全重视,进一步带动EDA工具的采购与研发投入。尽管行业长期被国际巨头垄断,但国产EDA企业加速突破,从成熟制程工具向全流程能力拓展,国内市场的快速增长也为全球市场贡献增量,支撑行业规模稳步上行。

图表:2021-2025年全球EDA软件行业市场规模情况

数据来源:SEMI、中经百汇研究中心

三、全球EDA软件行业驱动因素分析

1、半导体产业升级与先进制程迭代

芯片制程持续向纳米级极限推进,从28nm到3nm及以下,单芯片集成度与设计复杂度大幅提升,传统人工设计已无法满足效率与精度要求。先进制程对时序分析、功耗优化、物理规则约束(DRC/LVS)的精细化管理需求,直接驱动EDA工具在算法、仿真精度、布局布线效率上的升级,成为行业增长的核心技术牵引。同时,先进封装(2.5D/3D封装、Chiplet)成为突破制程瓶颈的重要路径,其异构集成、散热与信号完整性优化需求,催生专用EDA工具与解决方案,拓展市场增量。

2、下游新兴应用场景的刚性需求拉动

人工智能、大数据、自动驾驶、物联网等领域快速发展,推动芯片从通用计算向专用、异构、高算力方向转型。AI芯片、汽车电子芯片、高性能存储芯片等对EDA工具的功能覆盖与场景适配性提出更高标准,要求工具支持多域混合仿真、高速验证与系统级集成,直接带动相关工具的市场需求。此外,消费电子、工业控制等领域的产品迭代加速,企业对芯片上市周期的要求提升,EDA工具的降本增效属性进一步凸显,成为下游企业采购的核心考量因素。

3、全球供应链安全与国产替代浪潮

地缘政治与贸易摩擦加剧,半导体供应链自主可控成为各国战略重点,EDA作为“卡脖子”关键工具被纳入重点扶持清单。多国出台政策支持本土EDA产业发展,通过研发补贴、采购激励、产业基金等方式,推动企业加大工具研发与生态建设投入。国内半导体产业快速崛起,IC设计、晶圆制造、封测企业对国产EDA工具的需求激增,国产企业凭借本地化服务、价格优势与技术突破,加速替代进口工具,推动全球市场格局调整与规模增长。

4、技术融合创新与工具能力升级

人工智能与EDA技术深度融合,机器学习算法被用于优化布局布线、加速仿真收敛、智能规则检查,显著提升设计效率与良率。AI+EDA的创新应用降低复杂芯片设计门槛,拓展中小设计公司的市场参与度,带动整体需求扩容。同时,开源生态(如OpenROAD、Chisel)的普及与EDA工具的云化部署,降低行业准入门槛,促进工具的普及与迭代,进一步推动市场增长。

5、产业生态协同与企业研发投入

头部EDA企业通过并购整合、技术合作构建全流程工具链,强化生态壁垒,同时持续加大研发投入以跟上半导体产业技术节奏。晶圆厂与EDA企业开展“设计-工艺协同优化(DTCO)”联合攻关,推动工具与工艺节点同步迭代,保障芯片可制造性。产业链上下游的协同创新,提升EDA工具的适配性与竞争力,为行业长期增长提供坚实支撑。

更多研究内容请点击详见中经百汇编撰的《中国EDA软件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。