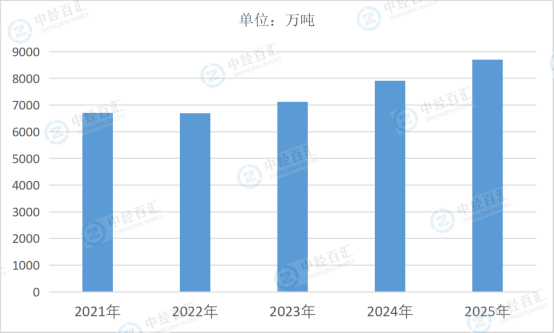

2025年,中国化学纤维行业在宏观经济稳健支撑与顶层设计指引下,顶住多重压力实现平稳运行、结构优化,呈现“稳中有进、质效提升”的发展态势。全年行业总产量稳步增长,达到8701.1万吨,涤纶、锦纶仍占主导地位,生物基纤维、再生纤维等新兴品类增速显著。科技创新持续深化,11项化纤相关成果获中国纺织工业联合会科学技术奖,关键核心技术不断突破,智能制造成效凸显,桐昆集团等入选国家卓越级智能工厂,行业数字化覆盖度稳步提升。绿色转型扎实推进,单位产品综合能耗和碳排放量持续下降,绿色纤维认证企业达38家,再生纤维产量突破300万吨,形成完整循环产业链。同时,行业也面临原料价格震荡、低端产能内卷、核心技术短板等挑战,头部企业凭借产业链一体化优势持续领跑,行业集中度进一步提升,整体从“规模驱动”向“效率与创新驱动”稳步转型,为高质量发展奠定坚实基础。

图表:2021-2025年中国化学纤维产量情况

数据来源:国家统计局、中经百汇研究中心

化学纤维行业正处于从规模扩张向质量提升转型的关键阶段,未来发展将以创新驱动、绿色低碳、结构优化为核心主线,呈现高质量、多元化、可持续的发展态势。在政策引导与市场需求的双重推动下,行业将持续深化科技创新,聚焦高性能纤维、生物基纤维等高端领域的技术攻关,突破核心技术瓶颈,推动产品向差别化、功能化、高端化升级,摆脱对传统常规产品的依赖,提升产品附加值与核心竞争力。绿色低碳将成为行业发展的刚性要求,随着双碳战略的纵深推进,节能降碳技术的推广应用、废旧资源的循环利用将成为行业重点发力方向,逐步构建清洁、低碳、循环的绿色制造体系,推动绿色纤维产品的普及,实现产业与生态环境的协调发展。数字化、智能化转型将加速推进,人工智能、大数据、云计算等数字技术将深度融入化纤生产、研发、仓储、物流等全产业链环节,优化生产流程,提升生产效率,推动企业实现精细化管理,培育一批智能化标杆企业,引领行业向智能制造转型。行业结构将持续优化,落后产能将依法依规逐步出清,龙头企业将凭借产业链一体化优势进一步提升市场集中度,同时促进大中小企业融通发展,形成协同发展的产业生态。此外,随着消费升级与新兴应用领域的拓展,化纤产品将逐步延伸至航空航天、安全防护、医疗健康、新能源等战略性新兴产业,拓展行业发展空间。尽管行业仍将面临原料供应波动、市场竞争加剧等挑战,但依托完善的产业链基础、持续的技术创新与明确的发展方向,中国化学纤维行业将不断增强产业韧性,巩固全球领先地位,实现从化纤大国向化纤强国的跨越,为纺织工业高质量发展与战略性新兴产业升级提供有力支撑。

更多研究内容请点击详见中经百汇编撰的《中国化学纤维行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。