一、燃气轮机行业概述

燃气轮机是以连续流动的气体为工质,将燃料化学能转化为机械功的高速旋转叶轮式动力机械,由压气机、燃烧室、透平三大核心部件构成,是公认的装备制造业“皇冠上的明珠”,集中体现一个国家的高端制造与工业技术综合水平。其凭借启动快速、运行灵活、清洁高效、功率密度大、燃料适应性广等特性,广泛应用于电力调峰、分布式能源、油气驱动、舰船推进、工业自备电站及数据中心备用电源等关键领域,在现代能源与工业体系中占据不可替代的核心地位。

我国燃气轮机行业历经长期技术攻关与产业培育,已形成覆盖重型、轻型及航改型等多类型产品的产业体系,整体从技术引进、消化吸收逐步走向自主化突破与国产化替代阶段。行业上游聚焦高温合金、精密叶片、控制系统等核心零部件与材料,中游为整机研发与制造,下游覆盖全场景应用与全生命周期服务。当前行业处于技术升级与市场扩张的关键期,一方面受能源结构转型、AI数据中心崛起等因素驱动需求持续增长,另一方面面临高端技术壁垒、国际竞争加剧与低碳化转型的多重挑战,整体呈现技术自主化、产品高效化、燃料多元化、应用场景精细化的发展特征。

二、燃气轮机产量分析

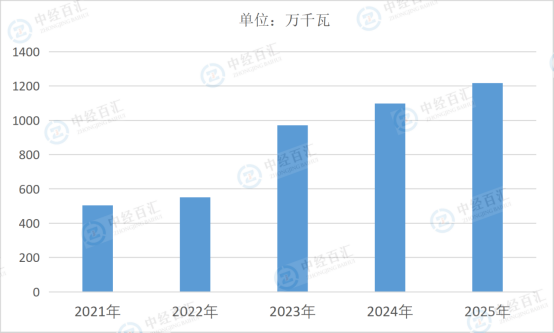

2025年我国燃气轮机产量达1216.79万千瓦,市场产量实现稳步增长,增长动力主要来自多领域需求集中释放。能源结构转型推动气电装机扩容,燃气轮机作为灵活电源成为电网调峰、应急补能的核心装备;人工智能数据中心爆发式增长,对高可靠、快响应电力的需求激增,带动中小型及备用燃机需求快速上升。同时,油气开采、管道输送与工业分布式能源稳定扩容,叠加国产技术成熟度提升、国产化替代加速推进,共同支撑行业产量增长。此外,国际市场需求高景气带动出口订单增加,也成为国内产能释放的重要驱动力。

图表:2021-2025年中国燃气轮机产量情况

数据来源:中经百汇研究中心

未来走势上,燃气轮机行业将呈现长期稳健增长、结构深度优化的格局。传统发电领域向高效联合循环、灵活调峰转型,重型燃机技术持续向更高参数、更低排放迭代;分布式能源、数据中心、油气领域等场景保持稳定需求,轻型与航改型燃机应用空间不断拓展。行业核心趋势将围绕掺氢/纯氢燃烧、低碳燃料适配、数字化智能控制、全生命周期服务四大方向演进,逐步形成与新能源互补共生、高效低碳的新型动力体系。长期看,在能源安全、电网灵活性与工业升级的多重支撑下,行业整体规模将持续扩张,但竞争焦点从产能规模转向技术壁垒、服务能力与场景适配性。

对企业而言,本轮产量增长与行业转型带来机遇与挑战并存的双重影响。短期看,产量提升带动企业产能利用率、营收规模与盈利水平改善,头部企业凭借技术、产能与渠道优势巩固市场地位,订单饱满推动业绩增长。长期看,市场竞争将加速分化:掌握核心热端部件、先进控制系统与低碳燃料技术的企业将构建壁垒,在高端市场占据优势;依赖低端产能、缺乏核心技术的企业将面临市场挤压。企业必须加快战略转型,加大高效低碳、掺氢燃机等核心技术研发,从单一设备制造向“设备+服务+解决方案”综合服务商转型,同时强化产业链协同与全球化布局,才能在技术迭代与市场洗牌中保持竞争力。

更多研究内容请点击详见中经百汇编撰的《中国燃气轮机行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。