一、氮肥行业概述

氮肥是指以氮元素为主要养分、用于补充土壤氮素、促进作物茎叶生长与产量提升的化学肥料,是农业生产中用量最大、应用最广的基础化肥品类,也是保障国家粮食安全的关键农资产品。行业核心产品以尿素为主导,同时涵盖碳酸氢铵、硫酸铵、硝酸铵等传统品类,以及缓控释氮肥、增效氮肥等新型高效产品,整体属于煤化工、天然气化工与现代农业交叉的重要基础化工细分领域。

中国氮肥行业历经数十年发展,已形成全球规模最大、产业链最完整的产业体系,上游依托煤炭、天然气等原料资源,中游覆盖合成氨、尿素等核心生产环节,下游全面服务于粮食、经济作物种植及工业应用领域。产业布局呈现区域集中特征,西北、华北、华东等资源与市场优势区域形成核心产业集群,行业内企业数量众多,头部企业凭借规模、技术与资源优势占据主导地位。当前行业正处于深度转型期,在产能过剩、环保趋严、农业绿色发展等多重因素驱动下,加速从传统规模扩张向绿色化、高效化、智能化、差异化的高质量发展路径转变。

二、氮肥行业营业收入分析

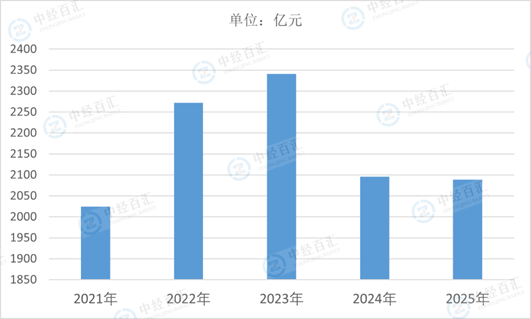

2025年,氮肥行业营业收入约2088.54亿元,行业营收呈现阶段性下降态势,核心源于多重因素的叠加冲击。供给端,行业长期存在结构性产能过剩问题,新增产能持续释放,有效供给远超国内市场实际需求,企业为争夺市场份额陷入激烈价格竞争,主导产品尿素等价格大幅下跌,直接拉低行业整体营收水平。需求端,宏观农业种植结构调整、化肥减量增效政策推进,叠加部分农产品价格波动影响农户施肥积极性,传统氮肥市场需求增长乏力,难以消化过剩产能。成本端,煤炭、天然气等原料价格阶段性波动上行,叠加环保、能耗双控政策下企业合规成本持续增加,生产成本高企进一步压缩企业盈利空间,导致行业营收与效益同步下滑。

图表:2021-2025年中国氮肥行业营业收入

数据来源:国家统计局、中经百汇研究中心

未来氮肥行业营收走势将呈现结构性调整与逐步修复的特征。短期来看,行业仍将处于产能出清与供需再平衡阶段,传统低端产品营收持续承压,行业整体营收或维持低位波动;中长期维度,随着落后产能逐步淘汰、行业集中度提升,以及高效绿色氮肥、特种功能氮肥需求快速增长,产品结构优化将带动行业营收质量提升。同时,农业现代化推进、粮食安全战略强化、海外市场拓展等因素,将为行业营收增长提供新支撑,整体营收有望逐步企稳回升,但增长模式将从量增转向质升。

此轮营收下降对行业企业形成显著分化影响。头部企业凭借资源整合、技术研发、产业链一体化优势,能够有效控制成本、加快高端产品布局、拓展农化服务增值业务,在行业调整中保持营收稳定性,甚至通过兼并重组扩大市场份额。中小氮肥企业则面临产能落后、成本高企、产品单一、资金薄弱等多重压力,营收与盈利持续恶化,生存空间不断被挤压,部分企业将逐步退出市场。整体而言,行业洗牌加速,倒逼企业从传统价格竞争转向技术、品质、服务的综合竞争,推动整个氮肥行业向高端化、绿色化、集约化方向转型升级。

更多研究内容请点击详见中经百汇编撰的《中国氮肥行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。