一、有机肥料行业概述

有机肥料是指主要来源于植物和(或)动物,经发酵腐熟等工艺处理后,施用于土壤以提供植物营养、改良土壤结构为主要功能的含碳物料,区别于传统农家肥,其生产与质量需遵循国家相关标准,核心价值在于培肥地力、提升土壤生态活性、助力农业绿色可持续发展。

从行业发展概况来看,有机肥料行业已从早期农户自制的农家肥模式,逐步发展为工厂化、标准化的商品有机肥产业,形成了涵盖原料收集、发酵生产、质量检测、市场流通及农化服务的完整产业链。行业产品体系不断丰富,除基础商品有机肥外,还衍生出生物有机肥、复合微生物肥、功能型有机肥等多元品类,应用场景从传统大田作物拓展至果蔬、茶叶、中药材等经济作物及高标准农田建设、土壤修复等领域。整体而言,该行业是连接农业废弃物资源化与绿色农业生产的关键纽带,也是推动化肥减量、保障农产品质量安全的重要支撑产业。

二、有机肥料行业市场规模分析

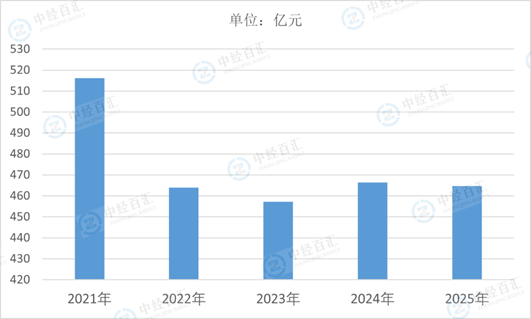

2025年中国有机肥料行业营业收入约464.77亿元,出现阶段性下滑,核心原因集中在多方面。政策层面,过往补贴机制多聚焦生产端,与终端施用效果、产品品质挂钩不足,导致部分企业依赖补贴生产,缺乏市场竞争力,同时行业标准体系滞后,产品质量参差不齐,削弱了市场信任度。成本与市场端,有机肥单位养分成本高于化肥,叠加原料价格波动、环保合规成本上升,而农户对有机肥的价格接受度有限,终端需求增长乏力;此外,行业集中度低、低端产能过剩,同质化竞争激烈,进一步挤压了企业盈利空间。技术层面,部分企业生产工艺落后,产品腐熟度、肥效稳定性不足,难以满足现代农业精准施肥需求,也制约了市场拓展。

图表:2021-2025年中国有机肥料行业营业收入情况

数据来源:国家统计局、中经百汇研究中心

未来行业走势将呈现“调整优化、稳步复苏”的态势。随着国家农业绿色发展战略持续推进,化肥减量增效、耕地质量保护等政策将不断完善,补贴机制有望向终端施用、优质产品倾斜,同时行业标准与监管体系将逐步健全,加速淘汰落后产能。农业种植结构升级、有机农产品市场扩容,以及土壤改良需求增长,将持续拉动有机肥刚需;技术创新如高效发酵工艺、微生物菌剂应用、智能化生产等,也会提升产品品质与性价比,增强市场吸引力。长期来看,行业将从政策驱动逐步转向市场驱动,整体规模有望重回增长通道。

此次市场规模下滑对行业企业影响深远。对中小型企业而言,成本压力、市场竞争加剧将使其生存空间进一步压缩,缺乏技术、资金与渠道优势的企业或将面临淘汰,行业整合速度加快。对头部企业来说,既是挑战也是机遇,凭借技术研发、原料保障、品牌渠道等优势,可通过兼并重组、产品升级、拓展服务模式等方式扩大市场份额,提升行业集中度。同时,所有企业都需加快转型,从单纯生产销售向“肥料+农化服务+土壤解决方案”的综合模式转变,聚焦产品差异化、品质化,以适应市场变化,实现可持续发展。

更多研究内容请点击详见中经百汇编撰的《中国有机肥料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。