1、国际聚醚行业竞争格局和市场化程度

2015-2022年全球聚醚产能总体呈增长趋势,产能扩张的主要集中地是亚洲,其中以中国的产能扩张最为迅速,是全球重要的聚醚产销大国。中国、美国和欧洲既是全球主要的聚醚消费地,也是全球主要的聚醚生产地。从生产企业来看,目前,世界聚醚生产装置规模较大,生产也较集中,主要掌握在几家大型跨国公司如巴斯夫、科思创、陶氏化学和壳牌手中。

2、国内聚醚行业竞争格局和市场化程度

我国聚氨酯工业起始于20世纪50年代末60年代初。60-80年代初,聚氨酯工业处于萌芽阶段,1995年我国聚醚产能仅10万吨/年。进入21世纪以后,各生产厂家通过引进装置、自主研发以及对技术的不断消化吸收、改进提高,聚醚产品质量得到不断提高,产能逐年增加。2000年以来,随着国内聚氨酯工业的迅速发展,国内新建大量聚醚工厂,扩建聚醚装置,产能也不断地增长,聚醚行业已成为我国化工产业发展较快的行业。

(1)国内聚醚行业竞争概况

根据应用领域的不同,聚醚传统意义上可分为硬泡用聚醚、软泡用聚醚(包含POP、通用PPG及高回弹PPG)、CASE用聚醚和其他聚醚,其中通用PPG及硬泡用聚醚市场需求量最大,2022年度占国内需求总量比重合计超过50%。硬泡用聚醚下游应用为隔热保温材料,与软泡用聚醚存在显著差异,通用PPG为较为传统的产品、技术含量不高、产品附加值低,因而通用PPG及硬泡用聚醚均非公司核心产品。POP及高回弹PPG占国内需求总量比重仅次于通用PPG及硬泡用聚醚,2022年占比合计约31%。

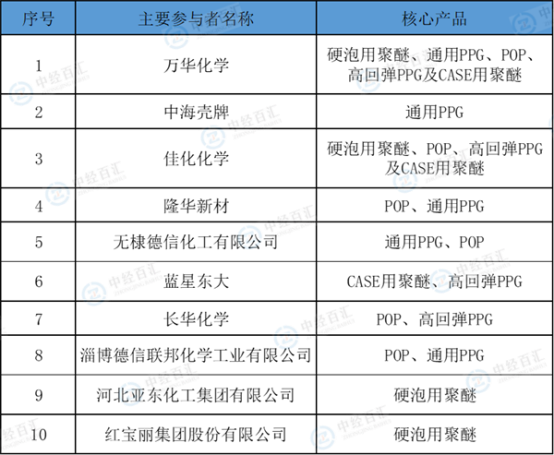

截至2022年末,国内聚醚行业生产厂商数量达到44家。聚醚行业的主要参与者为销售规模10万吨以上生产厂商,上述主要参与者之间核心产品差异较大,具体情况如下:

图表:聚醚行业主要参与者分析

资料来源:长华化学招股书、中经百汇研究中心

聚醚行业细分领域众多、下游客户数量及类型众多,不同细分产品领域竞争点及需求点有一定差异,不同的规模化聚醚厂商经过多年各细分产品领域深耕,伴随着产品品质提升、技术指标改进、客户积累、品牌积淀、口碑传播等,各细分产品领域已经形成了较为稳定的竞争格局。

万华化学通过其上下游产业链整合优势及异氰酸酯行业领导力,形成了较强的竞争力;佳化化学凭借其超前的全球布局成为国外聚醚市场的重要参与者;蓝星东大通过老牌厂商多年积累的品牌知名度、产品和技术先发优势等保持销量稳定;隆华新材通过严格的成本管控、品质管控向市场提供高性价比、质量稳定产品;公司通过低气味、低VOC等技术特性、稳定的产品质量和供货能力、较好的产品口碑持续提升市场占有率。

总体而言,聚醚行业竞争者众多、竞争较为激烈,但具有技术实力、规模实力、品牌实力及管理实力的竞争者可以脱颖而出,并随着聚醚行业规模化、集中化趋势加强,销量逐渐向头部企业集中。

(2)核心产品领域竞争格局

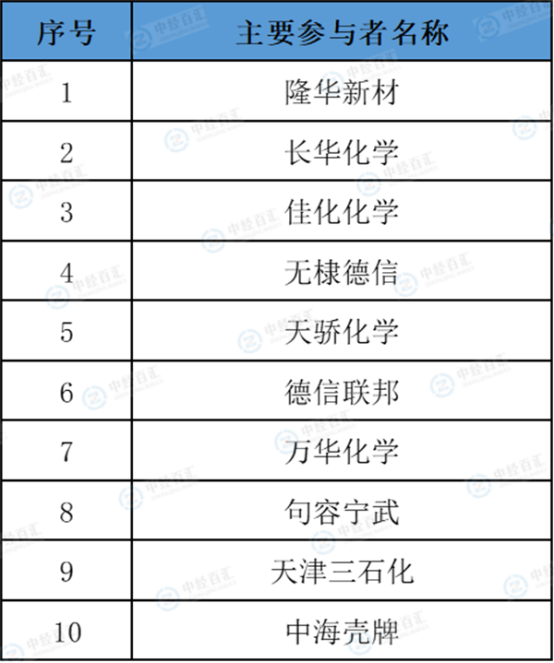

①POP领域竞争格局

图表:POP主要参与者分析

资料来源:长华化学招股书、中经百汇研究中心

POP产品竞争者以大型聚醚生产厂商为主,各家规模化厂商均因其产品特征、客户群体等差异均在其领域内形成各自的竞争优势。POP行业下游客户广泛,既包括中高端软体家具、汽车座椅、高档鞋服等知名规模化企业,也包括数量众多的中小型海绵厂、家具厂、鞋服厂等,因而不同聚醚厂商凭借其各自优势通过差异化竞争方式获取客户群体。

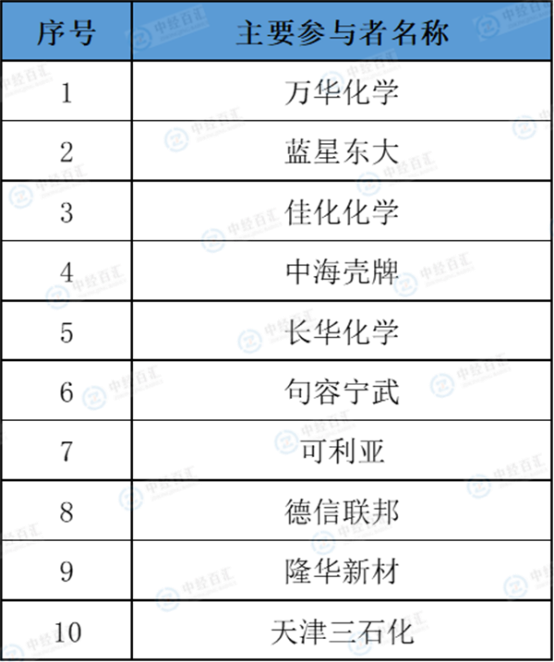

②高回弹PPG领域竞争格局

图表:高回弹PPG主要参与者分析

资料来源:长华化学招股书、中经百汇研究中心

高回弹PPG主要下游应用为汽车座椅、家居用品等,下游客户与POP行业相比,大型客户比例更高,汽车主机厂或其配套厂商成为高回弹PPG需求主力。因而高回弹PPG行业对产品质量、技术指标要求较高,同时汽车行业客户产品验证周期较长,因而客户壁垒较高,而一旦进入汽车行业合格供应商名单且正常供货,汽车行业客户轻易不会更换供应商,因而客户稳定性较强、忠诚度较高。

总体而言,由于汽车行业客户需求占比较高使得高回弹PPG行业成为客户开发难度较高,对聚醚厂商品牌力、产品力及技术指标要求较高的细分行业,该行业的竞争亦以技术竞争、品牌竞争为主。

更多研究内容详见中经百汇编撰的《中国聚醚行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。