我国不同金融机构在资产管理业务的发展程度、市场定位、业务运营方面均表现出一定差异。这种差异一方面与外部的监管政策和机构的业务发展历程相关,另一方面更是与机构在资产管理业务的资金来源、客户群体、营销模式、资金运作和投资收益等业务模式构成方面的不同紧密相联。这些差异构成了不同机构在资产管理业务上各自不同的比较优势。

1、资产管理业务的发展程度:基金公司最为成熟,商业银行、保险机构和信托公司次之,证券公司最低。

单纯从管理资产的存量规模来看,基金公司、商业银行、保险机构和信托公司已经占据主导,但若同时考虑资产管理产品线丰富度、业务运作规范程度和透明度、监管政策和法律的完备度,则基金公司是最早合法化、规范化开展资产管理业务的金融机构,其业务产品体系完备、法律关系清晰、运作规范透明,因此总体发展最为成熟。商业银行和信托公司在业务运作规范程度和透明度以及法律层面均有所欠缺,银行主要表现在理财产品收费和“资产池”运作的不规范、不透明,以及理财产品的法律主体地位模糊,且银行和信托公司都普遍存在“究底式”资产管理——承诺最低收益或刚性兑付,这就使资产管理业务偏离“投资者风险自担”的规范轨道而给金融机构积累巨大的隐形债务和金融风险。而证券公司无论在业务规模、产品种类和业务运作方面都处于起步阶段,发展程度较低。

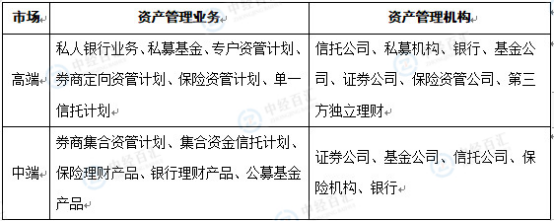

2、资产管理业务的市场定位:信托公司、证券公司定位高端机构客户和高净值群体市场,银行和保险机构在中端资管市场占据客户资源和渠道优势。

从资金来源看,信托公司、证券公司和保险资产管理公司在机构的资金来源中明显占据主导,且信托公司和证券公司的投资门槛较高,因此机构投资者和高净值群体等高端资产管理市场则主要成为两者的目标市场,保险资产管理公司则明确定位于保险公司、养老基金等机构投资者。商业银行和基金公司则在个人资金来源中占据主导,和保险公司一起主要以中低收入阶层的个人客户为目标客户;同样面对中端资产管理市场,银行和保险公司均具备明显的客户资源优势和营销优势。基金公司则需要凭借其产品高流动性、透明度和规范化的特点争夺该业务市场。

图表:中高端资产管理业务市场划分

资料来源:中经百汇研究中心

3、资产管理业务的运营评价:信托公司资金运用优势明显,投资领域最广、运营结果最佳;证券公司和基金公司专注证券市场,运营结果有待加强;银行和保险机构专注货币和债券市场、业绩稳定。

无论是资金运用空间、投资领域范围,还是资产管理业务收入及贡献度、投资收益水平,信托公司都占据明显的优势。证券公司和基金公司在资金运用上较为接近,投资收益都较低且波动大,而且证券公司的资产管理业务战略地位偏低,有待改变和提高。银行和保险机构由于主要以货币市场和债券市场为主要投资领域,因此表现出稳健的投资风格、业绩较稳定。不过随着新政的放开,证券公司和基金公司在资金运用方面也将接近于信托公司,面临很大的发展空间,从而减弱信托公司的资金运用优势。

随着我国资产管理行业经由整个行业重构而进入调整转型时期,跨行业、多极化、多层次的混业竞争格局日益加剧,不同机构所面临的竞争格局优势改变,导致不同机构需要找准各自的业务模式调整点。

首先,资产管理业务的机构准入限制逐步打破,多个业务板块面临竞争格局重构局面。这主要表现在保险资产管理业务和公募基金业务板块。保险资产管理业务板块,包括证券公司、证券资产管理公司、基金公司及其子公司在内的机构都能参与其中,打破保险机构独占保险资管的局面,重构保险资管业务领域格局,明显利好券商和基金公司。而在公募基金业务板块,新基金法的公开征求稿中将该业务领域向证券公司、保险资产管理进公司和私募基金管理机构放开,试图将公募基金业务打造成资产管理业务的主流模式,该政策走向则明显利好证券公司、保险资管公司和私募机构。

其次,随着资产管理资金运用限制的放开,不同机构资管业务之间的产品同质性日益明显,不同名目下的资产管理产品之间的替代效应日益明显。这种替代效应主要表现在信托计划与公募基金产品,以及公募基金产品和银行理财产品之间。例如信托公司的信托计划与基金公司的公募基金产品的替代效应明显。据测算,公募基金产品相对信托产品的需求交叉弹性为0.23,而券商集合计划的需求交叉弹性则为0.15%。即资金信托计划预期收益率每增加1%,公募基金的平均发行规模将下降0.23%,而券商的集合资管计划则下降0.15%。明显的替代效应显然在加剧信托公司与基金公司之间的市场竞争。

更多研究内容详见中经百汇编撰的《中国资产管理公司分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。