瓦楞包装集中在珠三角、长三角、环渤海三大地区。受限于瓦楞纸箱产品的销售半径,瓦楞纸箱生产企业主要分布在下游消费品制造业生产基地附近,珠三角、长三角、环渤海三大地区占了近70%的份额。近年来,随着中央西部大开发、中部崛起等区域经济政策的实施,中西部制造业工业体系逐步完善,带动包括瓦楞纸箱在内的纸包装行业新建产能向中西部转移,行业的地域布局渐趋合理。近年来,行业龙头企业合兴包装、界龙实业等纷纷在中部湖北汉川、西南成都地区投资设厂。

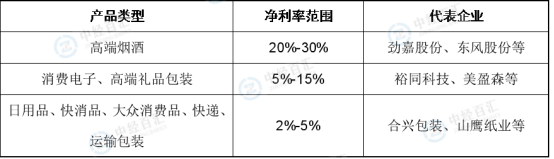

纸包装市场按照利润率和规模体量呈现金字塔状:金字塔最底层的是工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构简单个性化程度低,多用于低客单价的日用品、快消品、快递包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;中高端商业包装主要以白卡纸、白板纸等材料为主,印刷精美、结构复杂、设计附加值高,主要用于高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

图表:瓦楞包装回收竞争格局分析

资料来源:中经百汇研究中心

1、企业类型

瓦楞纸箱行业的最终消费者为广大群众。随着国家经济的不断发展及人均可支配收入的不断提升,群众的消费需求不断上涨,带动了瓦楞纸箱制造行业的发展。瓦楞纸箱包装行业发展的同时,一批规模型企业逐渐崛起,他们依靠先进的生产技术、促成规模经济的生产规模以及完善的管理水平,在各自的销售半径中占据领先地位,具有较强的市场竞争力。其中,小部分区域龙头企业开始战略扩张销售区域,加大了市场竞争格局。根据企业规模、经营区域及市场地位等因素,在市场竞争过程中,我国瓦楞纸箱包装制造企业可以大致分为三个类型,分别为各区域内中小型制造企业、各区域内形成规模制造企业及跨区域布局领先企业。

(1)各区域内中小型制造企业

在我国目前的竞争格局中,各区域内中小型瓦楞纸箱制造企业数量众多。此类企业自主创新能力不够,产品结构较为单一,客户对于纸箱质量要求并未非常严格,供应商转换成本较低,外加企业自身资金壁垒、销售渠道壁垒等因素,难以跨区域展开经营布局,导致区域内竞争激烈。

(2)各区域内形成规模制造企业

该领域代表企业多为上市公司。此类公司通过多年的沉淀积累,在各自销售区域内脱颖而出,逐渐形成销售规模,同时积累部分资金后,预备布局跨区域经营。该类企业注重技术的先进性、设备的自动化程度、人才的储备等因素,发展潜力较大。

(3)跨区域布局领先制造企业

该领域代表多为外资企业。一般而言,考虑运费成本、送货及时性等因素,包装行业均有销售半径的特征,绝大部分企业均在当地生产、附近销售。但是,也有少数领先企业,在形成了一定的资金积累、技术积累和管理经验积累后,跨区域建立瓦楞纸箱制造厂,扩大利润规模,进一步的奠定瓦楞纸箱市场的领头地位。

2、竞争格局

瓦楞包装行业中部分大企业正在进行产品多元化和产业链一体化布局,行业竞争格局将更加复杂。首先,多元化布局使得各包装细分市场的大型企业开始进入其他细分市场或新兴行业,竞争由一个市场扩散到多个市场甚至多个行业,跨界竞争更加频繁;其次,行业初步萌发了一体化趋势,未来,占据材料成本优势的企业将成为瓦楞包装行业的有力竞争者;最后,在大客户之外,中小微等长尾客户将成为未来营收增量的重要来源,供应链平台、产业互联网和柔性生产线等将成为获取长尾客户的重要方式。在中国智能制造的大背景之下,纸包装行业也开始了产业升级与转型发展。智能制造、“互联网+”等发展模式已经在行业中开始起步,自动化生产线、数字化车间、现代物流等已经在一部分规模以上企业兴起并形成一定规模。如:行业头部企业厦门合兴包装成立了联合包装网,从事“互联网+包装”的尝试,且业务发展良好;此外,美盈森、裕同、劲嘉等不少企业均已注入互联网基因,进军智能制造领域或云印刷等市场,纸包装及印刷产业的互联网化将掀起巨变,行业整合将迎来新的力量。

图表:中国瓦楞纸包装企业竞争格局分析

资料来源:中经百汇研究中心

3、核心竞争力关键指标

(1)产品物理性能

包装的主要目的为在流通过程中保护产品,方便储运,促进销售,故包装对产品的保护程度系包装制造企业的核心竞争力之一,也会是客户选择包装供应商首要考虑因素,具体体现在包装的抗压性、抗震性、耐用性、耐破性、抗潮性等方面。

(2)外观美感

除了包装的保护性能,外观美感也系客户选择包装生产厂商的重要考核标准之一。精美的包装外观要求包装生产企业有较为先进的印刷技术和设备,能够将设计图案的形状、色彩高程度还原到纸箱外观上。在现代社会,包装的外观已然成为了一种“隐形”的营销手段。因此,外观美感系衡量行业核心竞争力的关键指标之一。

(3)设备自动化程度

目前,瓦楞纸箱制造行业整体设备自动化程度偏低,生产过程所需消耗人力较大。虽然公司已经引进了行业内较为先进的智能化联线技术、生产管理系统和智能温控系统等,但生产人员的数量依旧居高不下。对于低毛利的瓦楞纸箱生产企业,设备自动化程度的高低直接决定了产品的生产成本,进而决定企业利润水平。一方面,高自动化设备能够降低人力成本。另一方面,其能够降低生产过程中的损耗,减少报废支出。因此,设备自动化程度决定了企业的竞争地位。

更多研究内容详见中经百汇编撰的《中国瓦楞包装行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。