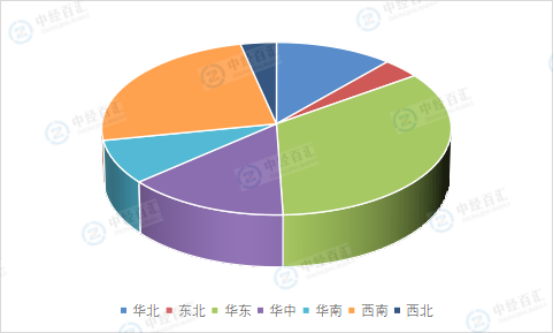

华北、东北、华东、华中、华南、西南、西北等地区资产占比分别为11.50%、3.71%、34.22%、14.27%、8.24%、24.56%、3.49%。

图表:中国工业气体行业资产总额分布情况

数据来源:中经百汇研究中心

行业集中度一般是指在一个行业内排名前几位的品牌其销量累加所占总量的比例。一般而言,高市场集中度意味着行业已进入成熟期并处于寡头垄断阶段,业内市场机会已经很少;中市场集中度意味着行业在发展变化,业内竞争激烈,品牌处于从分散到集中的途中,行业正处于垄断竞争阶段,此时对强势品牌是一次机会。对普通品牌而言,则可能是威胁;在低市场集中度行业中,大中小各类企业面临的机会相对较多,但环境比较错综复杂,企业必须仔细分析低市场集中度行业的环境,深入分析造成各品牌市场份额低下的原因,结合自身优势,才可能从中找出真正的市场机会。

行业有一定的集中度,且处于较高水平。从细分市场来看,整个行业中,在生产工业气体上有不少比较突出的企业。工业气体行业产业集中度比较高,虽然中小型工业气体加工企业数量众多,大型化企业数量较少一些,但大型企业生产规模比较大,占行业的生产总值比较大,市场份额占有率大,市场竞争激烈。随着产品的细分化,及产品的性能在产品使用过程中越来越突出,今后几年行业集中度会出现继续增长趋势,同时可能有企业被淘汰,行业竞争压力会变大。预计未来几年,行业集中度会不断提高。

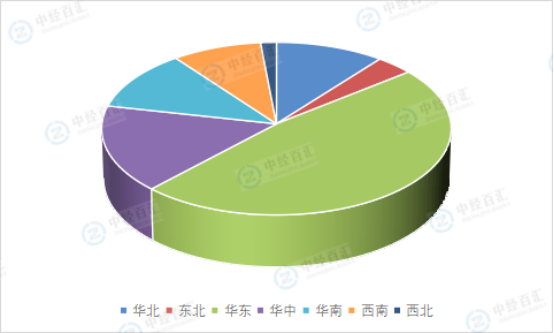

目前国内工业气体市场化程度极高,竞争激烈,国内企业以及外资品牌共同参与市场竞争。但存在局部结构性问题,主要表现在,目前国内工业气体向下游一体化程度较高,大型钢铁、化肥等企业与工业气体企业联合进行产业一体化建设,对市场化造成一定的影响,如宝钢与普莱克斯共同成立上海宝钢普莱克斯气体有限公司,太钢、广钢BOC、上海石化股份公司已与比欧西在上海金山区建立工业气体合资公司等。但并不会对市场化程度产生重大冲击,但随着工业气体对下游企业供应的距离不断缩短,以及上下游企业的长期绑定合作等将大程度的促进市场化程度,对工业气体的要求将不断提高。华北、东北、华东、华中、华南、西南、西北等地区利润占比分别为10.62%、3.69%、47.75%、16.31%、11.33%、8.77%、1.53%。

图表:中国工业气体行业利润总额分布情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国工业气体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。