减速机生产主要原材料为钢材、铜材等金属材料,以及轴承、密封件等零部件。国内金属材料生产企业众多,市场供应充足,在基础原材料方面,减速机企业选择空间较大,上游供应商议价能力相对有限。但对于部分高精度、特殊材质的钢材以及一些核心零部件,国内生产技术与国际先进水平存在差距,依赖进口,此类进口供应商凭借技术优势,在价格和供货条款上具备较强的议价能力。例如,在高端减速机所需的高精度齿轮钢和轴承钢领域,国内企业如宝钢、中信特钢虽在加速国产替代进程,但目前进口依存度仍较高,国外供应商掌握定价主导权。同时,加工与检测设备方面,先进设备多来自日本、德国、美国等国家,这些设备供应商也因技术垄断拥有较强议价能力,对减速机企业的成本控制和生产扩张形成一定制约。

减速机下游应用广泛,涵盖起重运输、水泥建材、重型矿山、冶金、电力、船舶、石化、工业机器人、数控机床、航空航天等众多领域。不同下游行业的议价能力有所差异。在一些传统应用领域,如起重运输、水泥建材等行业,企业数量多,市场竞争激烈,单个客户采购量相对有限,对减速机供应商的议价能力较弱。然而,在工业机器人、航空航天等高端应用领域,下游企业通常规模较大、采购集中,且对减速机的精度、稳定性、可靠性等性能要求极高,其在与减速机企业谈判时,凭借自身的采购规模优势和严格的产品质量要求,具有较强的议价能力。例如,大型工业机器人制造商在采购精密减速机时,由于对产品质量和供应稳定性的严格要求,往往能够压低采购价格,并要求减速机供应商提供定制化服务、快速响应售后等附加条件。

减速机行业存在一定的进入壁垒。从技术层面看,研发高性能减速机需要掌握先进的传动技术、精密制造工艺以及质量控制技术,特别是在精密减速机领域,如工业机器人用的RV减速机和谐波减速机,技术门槛较高,新进入者短期内难以突破技术瓶颈并实现产品的规模化生产。从资金角度,建设现代化的生产基地、购置先进的加工与检测设备、投入研发等均需大量资金,若新进入者缺乏雄厚的资金实力,很难在行业中立足。同时,行业内现有企业经过长期发展,已积累了丰富的客户资源和较高的品牌知名度,与下游客户建立了稳定的合作关系,这也为新进入者开拓市场设置了障碍。不过,由于减速机市场规模庞大且仍在持续增长,对潜在投资者具有吸引力,若新进入者能够获得独特的技术支持或资金优势,仍有可能在细分市场找到发展机会,但整体而言,新进入者对现有行业格局的威胁相对较低。

目前,中国减速机行业竞争激烈,呈现多元化竞争格局。从企业性质看,有外资品牌如德国SEW、日本纳博特斯克、哈默纳科、住友等,这些外资企业凭借先进的技术、稳定的产品质量和完善的服务体系,长期占据高端市场,在精密减速机领域优势明显。国内企业则数量众多,良莠不齐,形成多个竞争梯队。其中,国茂股份、宁波东力、中大力德等一批内资头部企业在通用减速机市场具备较强竞争力,通过持续的技术研发和市场拓展,逐渐提升市场份额,部分产品性能已接近国际先进水平,开始向高端市场渗透。大量中小企业则集中在中低端市场,产品同质化严重,主要依靠价格竞争,市场竞争较为无序。

1、中国减速机平板供应主体类型多样

从中国减速机平板供应主体类型来看,减速机平板产品供应主体主要包括以纳博特斯克、哈默纳科、住友为代表的国外领先减速器供应商,以绿的谐波、中大力德、南通振康为代表的专业减速器产品供应商,以及丰立智能、双环传动、珠海飞马、秦川等先进制造核心零部件厂商。

图表:中国减速机供给主体类型

资料来源:中经百汇研究中心

2、减速机主要企业布局分析

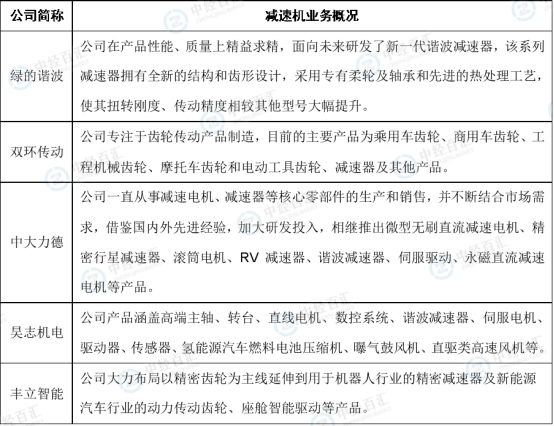

减速机行业的上市公司中,不同公司业务区域布局存在较大差异,其中中大力德境内业务占比最大,丰立智能在国外业务布局上则更为积极;同时,绿的谐波减速机业务占比最高,减速机经营最为集中。

图表:中国减速机上市公司减速机业务布局情况分析

资料来源:中经百汇研究中心

3、我国减速机高中低端市场竞争格局情况

(1)我国减速机市场呈现两级分化趋势,行业竞争格局逐渐优化但仍然较为分散

20世纪90年代,以SEW、FLENDER为代表的国际领先的减速机企业进入我国市场,彼时国内通用减速机行业尚未迎来高速发展期,SEW、FLENDER等外资企业通过其品牌影响力及技术实力在减速机市场提前布局,从而牢牢占据了减速机高端市场。进入21世纪后,我国减速机行业迎来了前所未有的高速发展,全行业固定资产投资与产品产销量均实现了较快增长,此时减速机行业形成了外资品牌占据主要高端市场,而众多小而分散的国产品牌处于低端市场的市场格局。近年来,下游行业需求升级驱动减速机品牌分层,多元化需求对减速机企业的综合实力提出了更高要求,产品性能、交付能力、定制化设计等均成为减速机企业的核心竞争力。在此背景下,中端市场扩容促进行业竞争格局逐渐优化,低端市场占比持续下降,减速机市场逐渐呈现两级分化趋势。行业市场格局也逐渐演变为外资企业仍占据着主要的减速机高端市场,而国茂股份、宁波东力、通力科技等企业依靠品牌经营和技术积累跻身国产领先品牌,在我国减速机中端市场拥有一定地位,并逐渐向高端市场渗入,但市场份额仍然较低,中小、小微企业则凭借庞大的应用市场及中低端产品的价格优势占据了我国减速机市场中的大部分中低端市场份额。

综上,近年来由于减速机下游设备制造企业对减速机质量与性能的要求提高,以国茂股份、宁波东力、通力科技等为代表的企业通过持续的产品研发和技术改造提高自身竞争力,并与中小、小微企业逐步拉开差距成为国内领先的减速机企业,该等企业逐步占据我国减速机中端市场。中端市场不断扩容,低端市场占比则持续下降,使得我国减速机市场竞争格局呈现两级分化趋势,行业竞争格局逐渐优化,但国内众多中小、小微企业仍然占据我国减速机市场中的大部分中低端市场份额,整体来看,我国减速机市场竞争格局仍然比较分散。

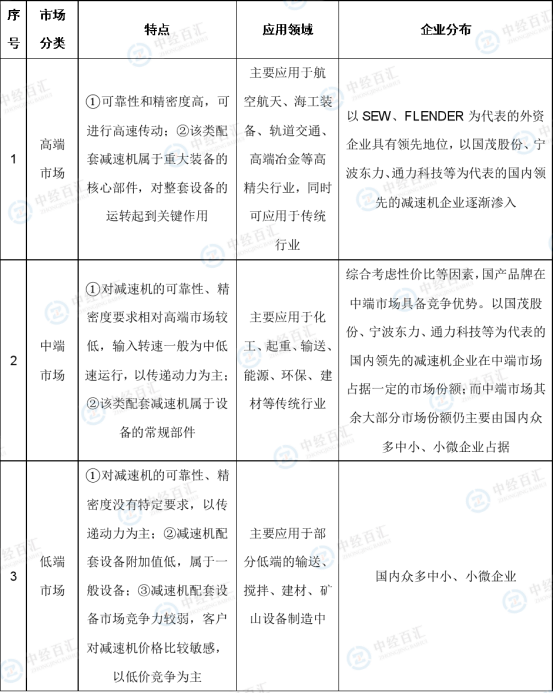

(2)我国减速机高中低端市场分布

SEW、FLENDER等外资企业凭借自身品牌知名度及其减速机产品在承载能力、运动精度、传动效率、使用寿命及可靠性等“高、精、广”相关技术指标方面的优势,在高端市场具有领先地位。根据信达证券发布的《20210117周报:通用减速机全球市场格局》统计数据显示,目前SEW、FLENDER等外资企业在我国减速机行业中的市场份额占比约为20%,外资企业主打减速机高端市场,我国减速机的高端市场主要被外资企业占据;以国茂股份、宁波东力、通力科技等为代表的国内领先的减速机企业在我国减速机中端市场拥有一定地位,整体市场占有率在20%左右;而国内众多中小、小微企业覆盖了我国减速机市场大部分中低端市场份额,在整个减速机市场中的份额占比高达60%左右。

图表:我国减速机行业高、中、低端市场分布情况

资料来源:中经百汇研究中心

综合五力竞争模型各方面因素,中国减速机行业当前竞争态势复杂。上游部分供应商的强议价能力增加了企业成本压力;下游不同行业客户议价能力的分化,要求减速机企业针对不同客户群体制定差异化策略。新进入者虽难以对现有格局产生重大冲击,但细分市场竞争或被加剧。行业内部,外资品牌在高端市场的主导地位与内资企业在中低端市场的激烈角逐并存。随着行业的发展,市场集中度有望进一步提高,头部企业凭借技术、品牌、规模等优势将获得更多市场份额,而中小企业面临转型升级或被淘汰的压力。同时,行业整体需不断提升技术创新能力,突破高端产品技术瓶颈,加强国产替代,以应对日益激烈的国内外市场竞争。

更多研究内容详见中经百汇编撰的《中国减速机行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。