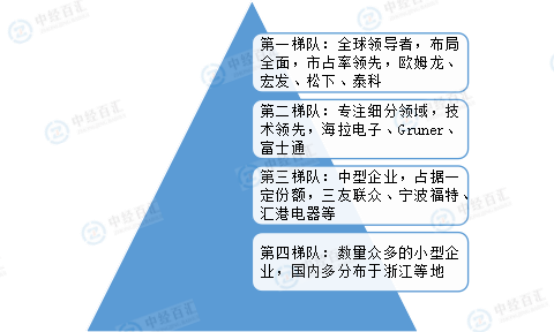

目前继电器行业竞争格局可分为四个梯队。第一梯队以欧姆龙、宏发、松下、泰科为代表,布局全面,产品种类完善,市占率领先;第二梯队以海拉电子、Gruner、富士通为主,专注某一细分领域;第三梯队以国内中型继电器企业为代表,例如三友联众、宁波福特、汇港电器等,多元布局,占据一定市场份额;第四梯队则是数量众多的小型企业,国内多分布于浙江等地。

图表:继电器行业竞争梯队分析

资料来源:中经百汇研究中心

中国继电器行业的区域格局呈现出鲜明的特征。在东部沿海地区,以上海、江苏、浙江等省市为核心的长三角地区,凭借深厚的工业底蕴、完善的产业配套体系以及丰富的人才资源,汇聚了大量继电器企业,在全国市场中占据超过40%的份额,成为我国继电器产业最为集中且发达的区域。这里不仅诞生了诸多本土知名企业,还吸引了众多国际品牌在此设立研发中心或生产基地,在技术创新、产品质量和市场份额方面均处于领先地位。以珠三角为代表的广东、深圳等地,依托强大的电子信息制造业优势,在消费电子继电器领域独树一帜,产品种类丰富,能够快速响应市场需求变化,产业规模庞大且充满活力。相比之下,中西部地区继电器产业起步较晚,发展相对滞后,市场集中度较低。但随着国家西部大开发、中部崛起等战略的持续推进,以及产业转移趋势的加强,中西部地区迎来新契机。像湖北、四川等地通过积极承接东部产业转移,不断完善产业配套,逐步形成新的产业集群,发展速度逐渐加快,未来发展潜力巨大。东北地区作为传统工业基地,在工业领域对继电器有一定需求,部分企业在特定领域也具备一定技术实力,但整体产业规模和活跃度相较于东部沿海地区稍显逊色。从整体格局看,中国继电器行业区域发展不均衡,但随着政策引导和市场自身调节,区域差距有望逐步缩小,产业布局将更趋合理。

1、行业竞争格局和市场化程度

继电器行业发展进入成熟期,市场竞争充分,主要生产国包括中国、美国、日本、德国等,其中美国、日本、德国企业占据了中高端继电器市场的大部分份额,主要应用于汽车、通讯、工业自动化控制等领域;我国企业的继电器产量占全球继电器产量一半左右,主要应用于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。

在市场竞争中,美国、日本等发达国家企业通过制定技术标准,控制核心技术,加强产业链整合,不断巩固在全球市场中的主导地位,牢牢掌握了技术标准和国际规则的主导权。近年来,美国、日本等发达国家企业为了进一步强化核心竞争力,不断扩充其产品种类,加快技术融合,其业务范围已经突破了单纯的继电器生产制造,向工业控制、系统集成等领域发展。高端领域竞争的关键已从量的竞争,发展成新型继电器以及关键材料、专用设备等核心基础研发制造的竞争。我国企业主要为全球市场提供中低端继电器,但是随着近年来我国企业加强技术研发,龙头企业的产品逐渐向中高端市场渗透。

但未来市场的整体竞争格局仍对国内领先的继电器生产厂家有利,原因如下:

(1)目前继电器外资龙头虽然有近百亿的销售规模,但由于其集团普遍采用多元化业务经营策略,并非单一继电器业务经营模式,而继电器部门在其内部的经营效益并不靠前,因而集团对继电器的专业聚焦度以及持续人力和资金投入力度有限;

(2)日系厂家虽然在精密元器件上有强大的技术领先优势,但是研发与终端市场的个性化需求有所脱节,无法保持对市场需要的及时快速响应,且其成本劣势也较为明显;

(3)内资二三线继电器厂家长期盘踞在家电领域的低端市场,盈利能力弱,亦无资金实力投入技术研发和自动化生产线改造;

(4)大型终端企业对核心零部件供应商实行严格的审查制度。通常只有具备较强产品开发能力、生产能力和服务能力的行业内优势企业才可能通过认证成为大型企业的合格供应商,合格供应商的数量相对较少且一般与客户保持长期合作关系。继电器行业的重要终端应用领域如家电行业,美的集团、格力电器等龙头企业占据了绝对市场份额且占比仍在持续提升,市场集中很大程度影响了上游供应链行业的竞争情况。

未来内资龙头企业品牌定位逐步向中高端迁移,不断攻克部分专用市场,市场份额将继续稳步扩张。

2、产业链综合竞争能力

继电器是整机电路控制系统中必不可少的基础元件之一,在电路中主要起控制、保护、调节和传递信息的作用,具有动作快、工作稳定、使用寿命长、体积小等优点,广泛应用于家用电器、智能电表、工业控制、智能家居、通讯设施、汽车制造和新能源应用等领域。随着全球经济进一步复苏,居民收入持续增长,汽车、家用电器、工业控制等传统下游市场稳定增长。同时,新能源、人工智能(AI)、智能制造等新兴产业的快速发展,为继电器开辟了新的下游市场。继电器行业产业化已进入“全产业链竞争”时代,企业核心竞争力从单一的技术和产品竞争,转向平台、生态系统、资本的竞争,产业链综合竞争能力日益成为决定成败的关键。

更多研究内容详见中经百汇编撰的《中国继电器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。