1、行业竞争格局:从跟随到引领,格局持续重构

中国碳纤维行业的竞争格局已摆脱过去高度依赖进口、被动跟随的局面,逐步形成“本土主导、外资退守”的全新格局。此前,全球碳纤维市场长期被少数国际巨头垄断,这些企业凭借技术积累和标准主导权,占据高端市场核心份额,对中国形成技术、工艺和标准的多重封锁。近年来,随着国内企业在核心技术上的持续突破,打破了国际垄断局面,推动行业竞争格局发生根本性转变。当前,国内行业已形成清晰的梯队竞争态势,头部企业凭借技术和规模优势占据主导地位,腰部企业聚焦细分领域实现差异化发展,同时还有众多中小企业在产业链配套环节布局,形成多层次竞争体系。国际巨头则逐步收缩中低端市场份额,转而坚守高端细分领域,与国内头部企业形成直接竞争。

2、核心竞争主体:本土龙头崛起,外资优势收缩

本土企业已成为中国碳纤维行业竞争的核心力量,形成了一批具备全产业链布局能力的龙头企业。这些企业覆盖原丝制备、氧化碳化、复合材料加工等各个环节,通过自主创新突破核心工艺瓶颈,逐步实现高端产品的国产化替代,部分企业的产品性能已达到国际领先水平,打破了国际巨头在高端领域的技术垄断。同时,本土龙头企业积极拓展应用场景,深化与下游高端制造领域的合作,进一步巩固市场地位。

外资企业方面,传统国际巨头仍保有一定技术优势,尤其在超高强度、高模量碳纤维及高端应用认证领域,仍占据一定市场份额。但随着中国本土企业的快速崛起,外资企业的成本优势和市场份额持续收缩,不得不调整竞争策略,要么聚焦高端细分赛道,要么通过技术合作、产能布局等方式融入中国市场,与本土企业展开差异化竞争,整体竞争优势较以往明显弱化。

3、竞争核心维度:技术创新主导,全产业链竞争凸显

当前中国碳纤维行业的竞争已从规模扩张转向技术创新主导,核心竞争焦点集中在高端产品研发、核心工艺优化和关键设备国产化等方面。碳纤维作为高端制造的核心材料,技术壁垒极高,从原丝制备到碳化加工的每一个环节,都需要长期的技术积累和工艺打磨,任何细微的技术突破都可能成为企业的核心竞争力。国内头部企业纷纷加大研发投入,聚焦高端产品的技术攻坚,逐步缩小与国际巨头的差距,部分领域已实现超越。

全产业链竞争成为行业竞争的重要趋势。碳纤维行业产业链环节多、关联性强,从上游原材料供应、核心设备制造,到中游碳纤维生产,再到下游复合材料加工及应用,每个环节的竞争力都直接影响企业的整体竞争实力。因此,无论是本土企业还是外资企业,都在积极布局全产业链,通过整合上下游资源、优化产业链协同效率,降低成本、提升产品竞争力,全产业链布局的企业在市场竞争中更具优势。

4、竞争特点:差异化布局明显,区域集聚效应突出

行业竞争呈现出明显的差异化布局特征。不同梯队的企业根据自身优势,聚焦不同的产品领域和应用场景,避免同质化竞争。头部企业聚焦高端产品,主攻航空航天、国防军工等高端应用领域,追求技术领先和高附加值;腰部企业则聚焦中端产品,重点服务于风电、新能源汽车等规模化应用领域,注重性价比和市场份额;中小企业则聚焦产业链配套环节,提供专项产品或服务,依托细分领域形成竞争优势。

区域集聚效应成为行业竞争的另一重要特点。国内碳纤维产业已形成多个产业集聚区,这些集聚区依托当地的政策支持、产业基础和资源优势,聚集了上下游相关企业,形成了完整的产业链配套体系。产业集聚不仅降低了企业的生产成本和物流成本,还促进了企业间的技术交流与合作,提升了区域产业的整体竞争力,不同集聚区之间也形成了一定的竞争与协同发展态势。

5、竞争趋势:国产替代深化,新兴领域竞争加剧

国产替代将持续深化,成为行业竞争的长期主线。尽管国内企业在高端产品领域已实现突破,但部分高端细分领域仍存在进口依赖,未来,本土企业将持续加大研发投入,攻克技术瓶颈,进一步提升高端产品的国产化率,逐步替代进口产品,这一过程中,企业间的技术竞争和市场争夺将更加激烈。

新兴应用领域成为新的竞争焦点。随着低空经济、氢能储运、人形机器人等新兴领域的快速发展,碳纤维的应用场景不断拓展,这些新兴领域对碳纤维的性能提出了新的要求,也为行业带来了新的市场机遇。国内外企业纷纷布局新兴应用领域,通过技术创新适配新场景需求,抢占市场先机,新兴领域的竞争将逐步加剧。同时,低碳化、绿色化成为行业发展的重要趋势,企业在生产工艺优化、原材料升级等方面的绿色竞争也将日益凸显。

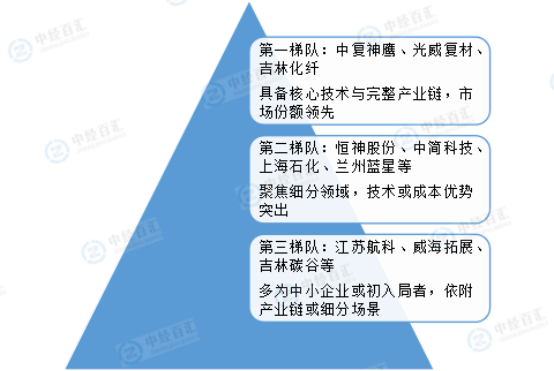

中国碳纤维行业已形成清晰的竞争梯队格局,头部企业凭借技术积累与规模化产能占据领先地位。第一梯队以中复神鹰、光威复材、吉林化纤为核心,其中中复神鹰掌握干喷湿纺核心技术,光威复材构建了从原丝到复合材料的完整体系,吉林化纤则依托大丝束碳纤维项目实现规模化生产,三者共同引领国内碳纤维行业发展,是市场份额与技术实力的双重标杆。第二梯队涵盖恒神股份、中简科技、上海石化、兰州蓝星等企业,这类企业多聚焦高性能或工业级细分领域,如恒神股份在高模量、高强中模碳纤维领域具备技术优势,上海石化则依托石化资源形成成本控制与规模化生产能力,兰州蓝星凭借中国化工集团背景在工业碳纤维领域积累深厚,成为行业重要的中坚力量。第三梯队由江苏航科、威海拓展、吉林碳谷等中小企业及初入局企业构成,这类企业多依附于头部企业产业链或专注于细分应用场景,在复合材料或特定品级碳纤维领域形成局部优势,整体规模与技术实力相对较弱,是行业生态的补充层。

图表:中国碳纤维行业竞争梯队分析

资料来源:中经百汇研究中心

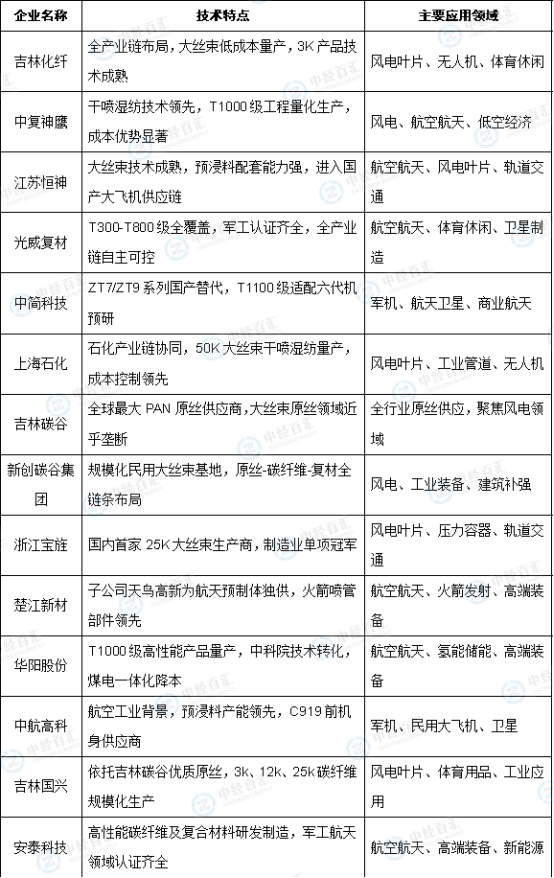

中国碳纤维行业国产品牌凭借全产业链布局、技术突破与成本优势,国产替代率持续攀升,在风电、航空航天、体育休闲等核心领域已形成主导力。中复神鹰、吉林化纤作为综合龙头,产能与市场份额领先;光威复材、中简科技深耕军工高端领域,技术壁垒深厚;精工科技、吉林碳谷等聚焦装备、原丝等细分赛道。本土企业正从通用产品供应向攻克低空经济、氢能储运等高端应用迈进,行业高端化转型与国产替代进程持续深化。

图表:中国碳纤维行业主要企业列表

资料来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国碳纤维行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。