【本月特点】

国内米价稳中有跌,国际米价继续下跌

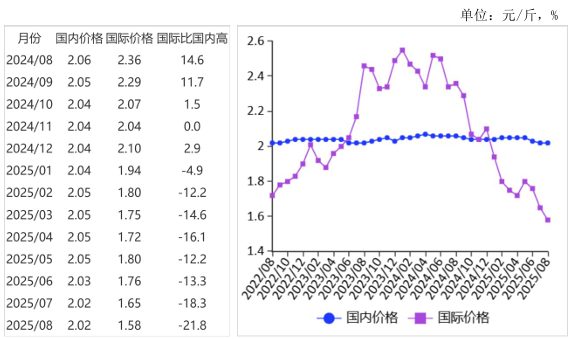

图表:2022-2025年8月米价走势图

资料来源:农业农村部

【后期走势】

国内市场:随着气温下降,大米消费需求将有所增加。新季稻谷陆续上市,短期内供应宽松格局延续,预计近期国内稻米价格以稳为主。国际市场:菲律宾自9月起暂停大米进口,印度尼西亚进口量预计将减少。主要出口国印度持续释放大米库存,国际市场供应宽松,预计短期内国际米价将继续承压下行。

【详情】

(一)国内稻谷价格小幅下跌。今年早籼稻增产,随着再生稻头茬稻谷批量上市,市场供应宽松。市场主体对后期价格预期偏弱,采购原粮意愿偏低。8月份,早籼稻收购均价每斤1.32元,环比跌1.5%,同比跌4.3%;晚籼稻1.34元,环比跌0.7%,同比跌2.9%;粳稻1.38元,环比跌0.7%,同比跌3.5%。

(二)国内大米价格稳中略跌。各类学校临近开学,食堂备货等集团性采购有所增加,米企开机率略有提升,但仍处低位水平,对市场价格提振有限。8月份,早籼米批发均价每斤1.90元,环比跌1.0%,同比跌4.5%;晚籼米每斤2.02元,环比持平,同比跌1.9%;粳米每斤2.09元,环比持平,同比跌0.9%。

(三)国际大米价格继续下跌。印度大量释放大米库存,国际市场供应充足,主要进口国生产形势较好,大米进口需求疲软。国际大米价格持续下跌,接近十年来低位水平。8月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨365美元,环比跌4.5%,同比跌34.8%。

(四)国际大米到岸税后价低于国内,价差持续扩大。8月份,配额内1%关税下泰国大米到岸税后价每斤1.58元,比国内晚籼米批发价每斤低0.44元,价差比上月扩大0.07元;离岸价折人民币每斤1.3元,比国内低0.72元,低35.6%。

(五)1—7月累计,我国大米进口同比翻倍。国内外价差较大,进口明显增加。据海关统计,7月份我国进口大米30.13万吨,环比增33.3%,同比增2.5倍;出口大米8.81万吨,环比增3.4%,同比增25.9%。1—7月累计,进口大米174.16万吨,同比增1.1倍;进口额8.50亿美元,同比增76.0%;出口大米69.08万吨,同比增10.4%;出口额3.61亿美元,同比持平。进口大米主要来自越南(占进口总量的27.3%)、缅甸(占24.8%)、泰国(占23.7%)、印度(占12.2%)、巴基斯坦(占5.7%)。出口目的地主要是韩国(占出口总量的13.0%)、巴布亚新几内亚(占11.7%)、土耳其(占10.9%)、利比亚(占7.2%)、加纳(占6.2%)。

(六)全球产需基本平衡,库存消费比持平。据国际谷物理事会(IGC)8月份预测,2025/26年度全球大米产量5.44亿吨,比上年度增0.6%;消费量5.41亿吨,比上年度增1.3%;期末库存1.84亿吨,比上年度增1.4%;库存消费比34.0%,与上年度持平。全球贸易量为6010万吨,比上年度增1.7%。

(七)预计近期国内米价以稳为主,国际米价呈下跌趋势。国内市场:随着气温开始下降,大米消费需求将有所增加。新季中稻即将陆续收获,部分收储企业为腾出仓容,加大陈稻轮出力度,短期内延续供应宽松格局,预计近期国内稻米价格以稳为主。国际市场:大米主要进口国菲律宾为保护本国稻米收获季价格,宣布自9月1日起暂停大米进口60天;印度尼西亚稻米产情较好、预期进口将减少。主要出口国印度为给新季稻谷腾出仓容,将持续释放大米库存,全球大米供应宽松,预计短期内国际米价承压下行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。