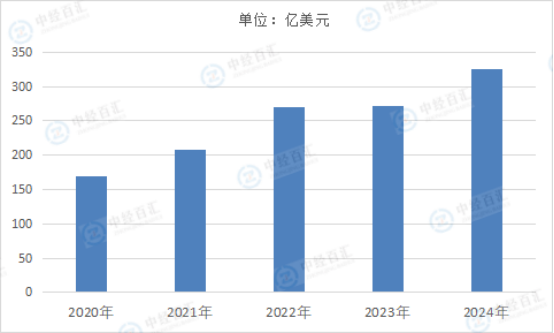

2024年,全球医疗机器人行业市场规模约325.63亿美元。增长因素主要包括以下几方面:一是老龄化加剧,全球65岁以上人口占比达18%,肿瘤、心脑血管疾病等高发推动微创手术需求激增,而医疗机器人能较好满足精准医疗需求。二是技术突破降低了成本,以达芬奇手术机器人为例,单台均价从2020年的300万美元降至2024年的180万美元,促使更多医疗机构有能力采购。三是政策支持力度大,如中国“十四五”规划将“高端医疗设备”列为国家重点发展领域,2024年医疗机器人专项财政补贴超50亿元,为行业发展提供了资金与政策保障。

图表:2020-2024年全球医疗机器人行业市场规模情况

数据来源:中经百汇研究中心

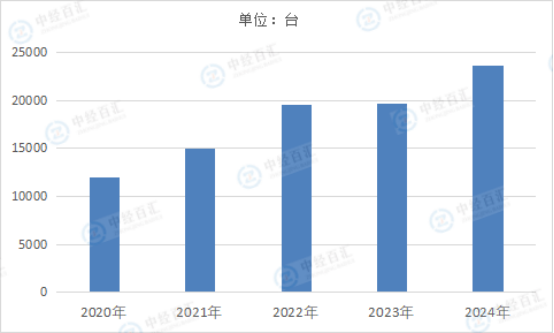

2024年,全球医疗机器人销量约23567台。从市场需求层面来看,老龄化进程的加速使得全球老年人口数量不断攀升,伴随而来的是慢性疾病和复杂病症的高发,对医疗服务的精准性与高效性提出了更高要求。例如,关节炎患病率的上升促使骨科手术对手术机器人的需求激增,特别是膝关节和髋关节置换术,机器人手术系统凭借其精确性和微创性,能有效提高手术准确性并缩短恢复时间。据美国国立卫生研究院(NIH)和关节炎基金会数据,2024年美国约有7000万人患有关节炎或慢性关节症状。同时,患者对微创手术的偏好也在持续增长,微创手术具备术后并发症少、住院时间短、费用低等优势,而医疗机器人在腹腔镜等微创手术中的出色表现,极大地推动了其市场需求。从技术发展角度而言,医疗机器人技术不断取得突破,AI和机器学习技术的深度融入,使得机器人能够实现自适应学习和实时分析,显著提升了手术和诊疗的效果。像美敦力在2024年7月推出的配备AI功能的LiveStream技术,包含14种新增AI算法,增强了术后分析的数字能力。并且,越来越多的医疗机器人产品获得监管部门批准进入市场,如FDA对相关机器人产品的批准,为市场注入了新的活力。从政策环境方面,各国政府纷纷加大对医疗领域的投入和对先进医疗技术的支持力度,积极推动医疗基础设施建设与升级,为医疗机器人的广泛应用创造了有利条件。此外,市场参与者不断增加研发投入,积极推出创新产品,也有力地促进了医疗机器人市场的繁荣与销量增长。

图表:2020-2024年全球医疗机器人销量情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国医疗机器人行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。