一、半导体材料行业概述

半导体材料是支撑整个半导体产业发展的核心基础品类,处于半导体产业链的最上游环节,是芯片制造、封装测试等下游环节不可或缺的关键物资,没有优质稳定的半导体材料供给,后续的芯片生产与技术迭代都无从谈起。该行业兼具技术密集型与资金密集型双重属性,研发门槛极高,产品迭代速度快,同时对纯度、精度、稳定性有着近乎严苛的要求,是衡量一个国家半导体产业综合实力的重要标志之一。

从行业分类来看,半导体材料主要分为晶圆制造材料和封装测试材料两大核心板块,前者聚焦芯片前端生产环节,涵盖硅片、光刻胶、特种气体、湿电子化学品、CMP抛光材料等多个细分品类,后者侧重芯片后端封装环节,包括封装基板、键合丝、塑封料等产品。不同于普通化工材料或电子材料,半导体材料的研发和生产需要紧密贴合下游芯片工艺的升级节奏,与晶圆厂、封装厂形成深度绑定的合作关系,行业客户粘性极强,市场格局相对集中。

半导体材料行业的发展水平,直接制约着下游半导体芯片的性能、成本与量产能力,同时也是全球科技竞争的核心领域之一。近年来,随着全球半导体产业格局调整,半导体材料的自主可控成为各国关注的重点,行业不仅承担着保障产业链供应链稳定的重任,更成为推动芯片技术突破、新兴科技产业发展的关键支撑,在电子信息、人工智能、智能制造、新能源等众多领域都发挥着不可替代的基础性作用。

二、全球半导体材料行业市场规模分析

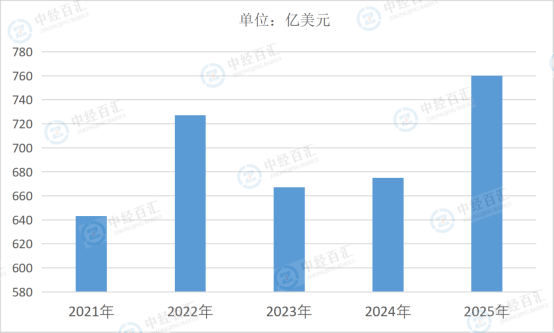

2025年,全球半导体材料行业市场规模约760亿美元。从市场结构来看,晶圆制造材料依旧占据整体市场的主导份额,得益于全球芯片产能持续扩张、先进工艺制程不断推进,前端制造材料的需求保持旺盛增长,成为拉动整体市场规模提升的核心动力;封装测试材料则依托先进封装技术的快速普及,市场需求同步稳步提升,与制造材料形成协同发展格局。这一市场规模的达成,离不开全球半导体产业整体复苏、下游新兴应用场景持续扩容的支撑,同时也体现出全球各国对半导体产业链上游环节重视度不断提升,行业投入持续加大的发展趋势。

图表:2021-2025年全球半导体材料行业市场规模情况

资料来源:SEMI、中经百汇研究中心

三、全球半导体材料行业驱动因素分析

1、下游半导体产业产能扩张与工艺升级驱动

下游半导体芯片行业的产能扩张和工艺迭代,是推动半导体材料行业发展的核心底层动力。随着全球数字化、智能化进程加快,各类芯片的市场需求持续攀升,全球各大晶圆厂纷纷加大产能建设力度,新增晶圆产线的落地投产,直接带动了硅片、光刻胶、特种气体等各类半导体材料的需求量大幅上涨。同时,芯片制程不断向更小尺寸突破,先进工艺对半导体材料的纯度、性能、适配性提出了更高标准,倒逼材料企业加快研发创新,推出符合先进制程要求的高端材料,既推动了行业产品结构升级,也带动了行业整体市场价值的提升,形成产能扩张带动需求增长、工艺升级推动产品升级的双向驱动格局。

2、新兴应用场景全面爆发带动需求扩容

人工智能、大数据中心、新能源汽车、物联网、消费电子升级等新兴应用场景的全面爆发,持续拓宽半导体材料的市场需求边界。人工智能芯片、高性能计算芯片、车载芯片等高端芯片的需求量激增,这类芯片对半导体材料的品质要求远高于传统芯片,拉动了高端半导体材料市场的快速增长;新能源汽车的智能化、电动化转型,使得车载半导体用量大幅提升,进而带动相关配套半导体材料需求持续上涨;物联网设备的全面普及,也让各类中小尺寸芯片、特色工艺芯片需求增加,覆盖更多半导体材料细分品类。多元化的新兴应用场景,打破了传统消费电子单一需求主导的格局,让半导体材料行业需求端更加稳健,为行业发展提供了持续且强劲的动力。

3、全球产业链自主可控意识提升推动行业布局

全球半导体产业链格局的深度调整,让各国愈发意识到上游材料环节自主可控的重要性,进而推动半导体材料行业迎来新一轮发展机遇。过往全球半导体材料市场高度集中,核心高端材料被少数海外企业垄断,供应链存在一定的脆弱性,近年来地缘政治因素和供应链安全问题凸显,各国纷纷出台相关政策,扶持本土半导体材料企业发展,加大研发资金投入,鼓励产业链上下游协同创新,加快核心材料的国产替代和多元化供应布局。这种全球范围内的产业链自主可控趋势,不仅激发了新兴材料企业的入局热情,也推动现有企业加快技术突破和产能扩建,进一步激活了全球半导体材料行业的发展活力,成为行业持续增长的重要政策与产业环境驱动因素。

更多研究内容请点击详见中经百汇编撰的《中国半导体材料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。